平板电脑洗牌:华为联想狂飙,三星小米大跌

热点

2026-05-12

菜科探索

+

简介:文 | AIX财经,作者 | 李梦冉,编辑 | 魏佳 Omdia近日发布2026年第一季度全球平板电脑市场报告,苹果以1480万台出货量排在第一;

华为和联

【菜科解读】

文 | AIX财经,作者 | 李梦冉,编辑 | 魏佳

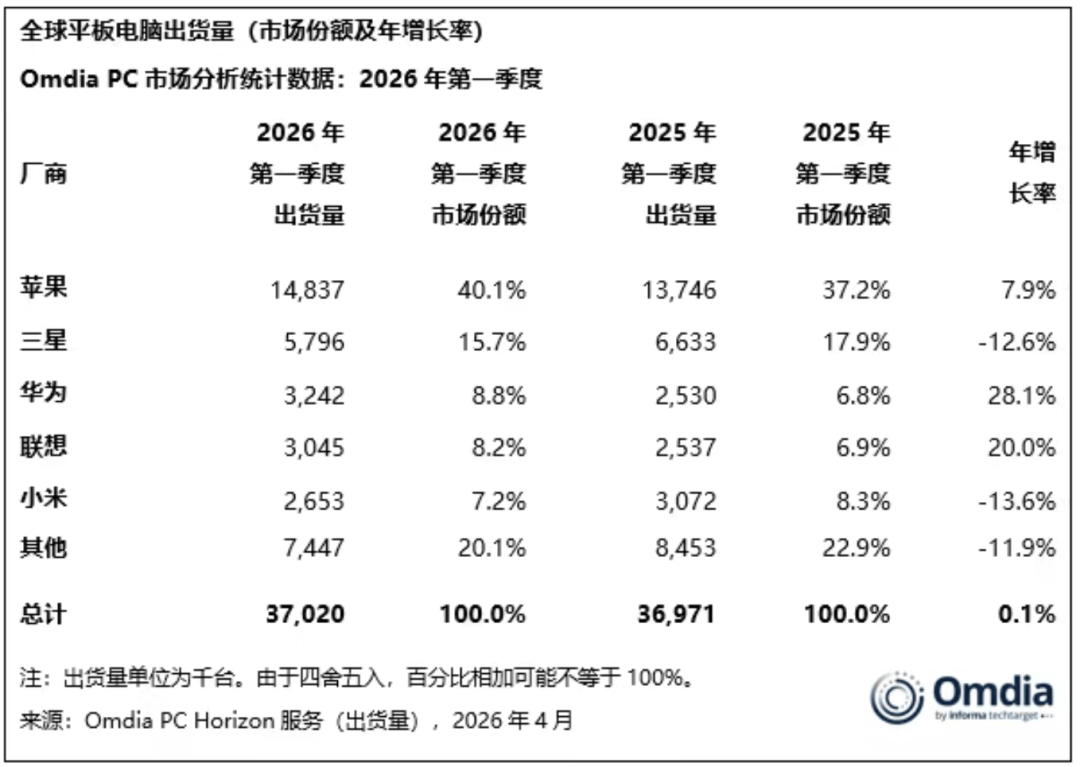

Omdia近日发布2026年第一季度全球平板电脑市场报告,苹果以1480万台出货量排在第一;

华为和联想分别以324万台、305万台的出货量位列第三、第四,成为本季度增速最快的两家厂商;

三星和小米则双双下滑,分别排在第二和第五。

这份榜单背后,整个市场的处境并不乐观,当季平板电脑全球出货量为3700万台,同比仅微增0.1%。

Omdia在报告中指出,增长主要源于渠道库存积累,而非终端用户真实需求的回暖。

货从厂商仓库搬到了渠道仓库,却没有真正进入消费者的背包。

线下门店的情况印证着这一趋势。

近期的一个周末,「AIX财经」前往北京某地处CBD核心商圈的购物中心走访,华为、小米、苹果三家门店紧挨着,人流量不少,但平板展台前,却是另一番景象。

华为店里看手机的顾客挤满了展台,平板区却几乎无人驻足;

苹果店同样如此,偶有顾客停下来看几秒就走了;

只有小米店里有一位顾客仔细询问了价格和配置,这些都和店里其他展台前的热闹形成鲜明对比。

Omdia研究经理Himani Mukka对此解释:面对当前严峻的环境,无论消费者还是厂商,都在更加精细地决定优先购买和投入的设备。

PC厂商正将重点转向笔记本和台式电脑,同时布局智能手机与平板的厂商,则更倾向于优先发展智能手机,因为其对整体业务贡献更高。

平板的处境向来尴尬,它既不像手机那样是刚需,也不像笔记本那样有明确的生产力场景,夹在中间,成了消费者可买可不买的选项。

今年存储价格持续上涨,让这个本就不好卖的产品,又多了一个让人犹豫的原因。

涨价的浪潮,正在重新洗牌平板电脑的格局。

01.苹果、华为、联想:三条不同的增长路线

2026年第一季度,苹果、华为、联想是前五大厂商中实现正增长的三家,但增长的逻辑各不相同。

苹果稳居第一,出货1480万台,同比增长7.9%。

支撑增长的核心,是今年一季度上市的iPad Air 8。

这一次的升级直接搭载M4芯片,CPU性能较M3提升约30%,统一内存从8GB增至12GB,首次搭载苹果自研N1网络芯片,支持Wi-Fi7。

芯片和内存全面提升,但是在定价上,苹果选择按兵不动:11英寸版起售价维持4799元,与上一代M3版本保持一致。

在这个季度里存储成本全面上涨,苹果能维持定价、同步完成迭代,背后是其极强的供应链议价能力。

苹果长期与供应商签订多年期采购协议,能够提前锁定大部分采购成本,对现货市场的敏感度相对较低。

在中国市场,苹果的增长还有一个不可忽视的政策变量。

北京某商场苹果店员向「AIX财经」介绍,目前iPad Air 8 11英寸128GB版售价4799元,可享国补直减500元;

同时,购买平板的消费者还可参与配件套餐活动,笔、壳、膜、支架四件套原价1800元,折后698元,整体购买价格进一步拉低。

如果能叠加教育优惠,还能再减900元。

店员还提到,iPad Pro因售价超出国补覆盖上限,只能走教育优惠,这让Air在价格敏感型消费者中更具优势。

不过苹果也面临新的内部竞争。

该店员称,今年推出的MacBook Neo由于价格便宜、性价比高,对整个平板基本盘造成一定冲击,分流了部分可能购买平板的客户。

华为出货320万台,同比增长28%,在前五大厂商中最高。

增长来自两个方向:国内靠生态留住用户,海外靠亚太市场拓展增量。

国内方面,2026年以来,华为平板新品寥寥,只推出了一款MatePad 11.5英寸。

店员告诉「AIX财经」,这款主打定位小学生用户,性能一般。

目前门店主推的仍是2025年的MatePad Air系列。

国补之后MatePad Air(12GB+256GB)到手价2599元,而去年热卖款MatePad S标准款(12GB+256GB)优惠下来也在2000元价格带。

店员坦言,去年爆款Mate S标准版货不多,在他看来,之后推出的“灵动款”等性价比不高,“不如直接买Air”。

新品不多,华为却守住了增长,背后有一个更深层的竞争优势:对于已进入鸿蒙生态的用户而言,换机成本越来越高。

该店员也表示,如果使用的不是华为手机,将无法实现互传等功能。

鸿蒙生态的封闭性,反而成为留住老用户的“护城河”。

但另一方面,封闭性对于新用户来说也意味着门槛。

全球层面,华为平板份额从2025年的7%进一步扩大至2026年一季度的8.8%,延续回升态势。

今年,MatePad Pro Max于5月7日在泰国首发,对于因制裁而长期缺席欧美市场的华为而言,亚太地区正在成为其全球出货的主要支撑点。

联想出货约300万台,同比增长20%,排名第四。

联想的增长更多依赖教育行业的大规模部署以及提前出货的节奏优化,而不是靠产品更新或生态优势。

在供应链端,联想在库存价格大幅上涨之前就实施了提前拉货策略,锁定较低的采购成本,为一季度的出货提供了库存的支撑。

Omdia报告中特别指出,“教育领域规模化布局及前期备货同步优化”是联想本季增长的关键驱动。

在市场端,联想的全球化运营能力是真正的差异化所在。

Omdia曾在2025年三季度称,联想在欧洲、中东和非洲地区的平板业务持续拓展,切入了属于三星和苹果的盘子。

在教育市场,联想参与日本GIGA学校构想,稳定的政府采购订单为其提供了托底。

这种B端驱动的模式,让联想在一定程度上规避了消费市场需求疲软和涨价的双重冲击,但也意味着增长的持续性更依赖订单节奏。

02.三星小米掉队:涨价潮之下的性价比困局

在成本上行期,苹果、华为、联想三家各自找到了缓冲垫,但三星和小米没有。

从2025年底开始,三星、SK海力士、美光等存储原厂将超过70%的产能转向HBM(高带宽内存)和服务器级DRAM/NAND闪存。

消费级存储的产能被急剧压缩,导致平板电脑所用的LPDDR内存、eMMC闪存价格暴涨。

有行业数据称,一块7英寸WiFi平板的PCBA(印刷电路板组件)原本的正规新料BOM成本在53-84元之间。

存储涨价后,仅内存和闪存两项的成本就增加了45-60元,整机BOM成本飙升至119-157元。

这一轮成本冲击,对三星和小米的打击最为致命,双双出现下滑。

两家的共同点是:平板业务在各自集团中的战略优先级都在下降,且销量高度集中在中低价位段,对涨价的抵抗能力最弱。

三星出货580万台,同比下降12.6%,但仍守住第二的位置。

Omdia将下滑原因归咎于“价格压力”。

今年初,三星电子全球营销负责人Wonjin Lee公开表态:“半导体供应短缺已引发成本飙升,最终不得不考虑调整全品类产品定价”。

但与手机市场中三星仍能靠折叠屏支撑高端的局面不同,平板的定价策略显然更被动,其自身出货量较为依赖中低价位机型,导致消费端对涨价的接受度有限。

而中端及以下价格位也是涨价冲击最剧烈的价格区间。

终端需求不明朗,加上新品空窗,自然影响出货节奏。

小米出货260万台,同比下降13.6%,在前五名中跌幅最大,仅以微弱优势守住第五。

相比去年同期,小米可谓是大起大落——去年一季度小米以310万台的出货量实现56%的增长。

小米平板的核心资产是“性价比”,但这个资产在存储涨价面前缺乏优势。

去年9月和小米17同步发布的小米Pad8涨价100-200元,已能看出小米在成本上的压力。

和手机一样,在调价前主动压缩低利润主机出货,是小米针对成本冲击的主要应对方式。

在「AIX财经」走访小米门店时,有一个细节值得注意:不同于华为因缺少新品而主推2025年老款、苹果上一代iPad Air 7官方已停售,小米店员主推的并非最新的Pad 8系列,而是目前最高版本Pad 7 Ultra和Pad 7S Pro(Pad 8 Ultra和Pad 8S Pro尚未推出)。

店员称目前店里平板销量最好的也是这两款。

即便作为高配机型,如Pad 7S Pro(12+512G)定价4099元,叠加国补减500元、店补再减300元后,实际到手仅三千出头,对比同行,性价比依然突出。

在介绍过程中,店员全程对标苹果,如“自研芯片对标苹果”“可以和苹果互传”“操作逻辑和界面也很苹果化”,这是终端销售的话术,也侧面印证了小米“保利润”的策略:主动引导消费者购买高配、高毛利机型,而不是走量的中低端型号。

某种程度上,价格是其优势之一,如消费者在选择苹果低价替代时,小米的生态兼容性比华为更有吸引力,不过这也成为其后续高端化阻力。

03.下半年展望:促销空间再缩小,集体押注高端

一季度的出货量还能用“渠道库存微增”来维持体面,但接下来,存储成本或将继续上涨,2026下半年,平板厂商将继续承压。

一方面,促销空间已接近极限。

一季度的体面,是有代价的。

苹果靠国补+配件套餐组合拉低到手价;

华为折算国补后的到手价也堪称性价比之选;

小米在国补之外还增加了300元店补,各家促销手段五花八门。

但这套打法能撑多久,很大程度上取决于接下来存储成本还要涨多少。

Counterpoint研究预计,2026年二季度存储芯片价格将进一步上涨约20%,厂商再用价格换销量的空间将进一步缩小,平板的价格只会更贵,不会更便宜。

另一方面,高端化成了决定谁能撑下去的关键。

Omdia首席分析师Mukka预测:2026年各大厂商的关注重点将偏向于高端市场,因为相较大众市场,高端需求表现更具韧性。

但高端化说起来容易,真正走通并不简单。

五家主要厂商,面临两种不同的情况。

苹果最为从容。

高端价位是它的基本盘,且供应链议价能力强,iPad Air的M4升级已经证明,它有能力在不涨价的情况下完成产品迭代,持续拉动换机需求,这是其他厂商目前最难复制的。

华为则依托鸿蒙生态锁住存量用户,在存量用户中转化高端换机需求,短期内仍有空间。

其5月在海外新推出的MatePad首度引入“Pro Max”版本,起售价为1399欧元(约合人民币11213元)。

国产化供应链也使得华为在这轮涨价潮中具备一定的成本抗压能力。

其他三家的处境相对被动。

三星高端平板市场份额被苹果和华为挤压,中低端又面临涨价压力,两头受制;

小米性价比标签是其核心资产,转向高端意味着与苹果、华为正面竞争,差异化和生态短板将被放大。

联想一季度靠备货和教育大单支撑住,但这两张牌都在变弱。

备货消耗了大量库存缓冲空间,若存储价格依然高企,联想的补货成本可能会比一季度更高。

目前日本GIGA学校构想第一阶段已经完成,联想的Chromebook随之受到影响,一季度出货量同比下降11.2%至150万台,虽然Chromebook与平板属于不同品类,但教育采购节奏的放缓也同样会反映在平板端,后续增长压力将逐渐显现。

Omdia对下半年的前景依然保持谨慎,批量业务市场在出货量和市场价值方面面临较大的压力。

该机构曾在去年预计2026年全球平板出货量将较2025年回落约9%。

原因不外乎一个被反复提及的问题:平板既是消费级玩具,又不是必需品;

既有生产力场景,又很难成为刚需。

这种“尴尬身份”,加上这轮涨价潮让平板市场的格局加速向头部集中,2026年的故事注定没那么好看。

已有人上当受骗!华为紧急提醒

5月11日,华为招聘官方微信发布关于网上出现华为“内推实习”、“实习推荐信”、“远程实习”、“实习报名直播”等虚假信息的重要提醒。华为招聘表示,近期,某些中介机构在网络上售卖华为“内推实习”等,已有个别同学上当受骗。

同时,一些自媒体在网络平台上进行“华为实习报名”、“华为春招实习活动现场”等直播,但直播内容与华为招聘并无实际关联。

华为招聘提醒,华为没有“内推实习”、“远程实习”等实习方式,也从未与任何第三方(中介机构或个人)开展过任何形式的实习合作。

请同学们不要轻信需要付费的华为“内推实习”“实习推荐信”“远程实习”,以及自媒体关于“华为实习报名”直播等虚假信息。

《新闻夜航》 线索征集 聚焦民生热点 帮你解决难题 征集新闻线索 有料你就来爆 传送温暖力量 新闻夜航等你 来源:南方都市报、深圳大件事 版权归原作者所有,向原创致敬 编 辑:杨思饶 主 编:包海多 审 核:孙一奇 统 筹:魏 巍 监 制:李 伟 赞 分享 在看

伊朗石油储能“见顶”了吗?美能源部长:伊朗“似乎”已将石油日产量削减40万桶

美军海上封锁霍尔木兹海峡及阿曼湾,“经济狂怒”已持续一个月。美国通过限出口、断财源“极限施压”,但伊朗始终不让步。

多方信息显示,伊朗当前存储石油“承压但不失控”,通过多种方式维持石油生产和存储。

伊朗储油空间还有多少?石油生产体系能撑到何时?当前局面对全球经济意味着什么? 油储要爆仓了吗 “伊朗储油空间即将耗尽……”美国近日频频放出此类信息,美财政部长贝森特等官员多次宣称,伊朗哈尔克岛原油库存很快就会“爆仓”,届时伊朗将不得不关闭部分油井。

油井关闭后重新恢复,将永久损失一定比例的产能。

美能源部长赖特7日说,随着储油空间逐步填满,伊朗“似乎”已将石油日产量削减40万桶,并可能进一步减产。

摩根大通分析指出,美国开始封锁霍尔木兹海峡时,伊朗陆上石油存储设施剩余空间约4000万桶,可储存22天原本用于出口的石油。

波斯湾中,还有4艘与伊朗相关超大型油轮,可将存储延长至26天。

伊朗还可能利用老旧油轮存储石油。

按行业惯例,伊朗不会等到存储空间完全用尽再调整产能。

摩根大通认为,伊朗会在出口全面停滞后大约第16天开始减产,约30天完全关停产能。

也有分析人士认为,市场此前可能低估了伊朗利用海上浮仓储油的能力及部分隐性储油空间。

美国哥伦比亚大学国际与公共事务学院全球能源政策中心日前发表文章说,过去十年伊朗持续扩建储油设施,存储能力“足以应对战前出口水平两到三周的油量”。

路透社报道也认为,即便完全没有出口,伊朗储油能力仍可在被迫减产前维持最多两个月。

石油生产能撑多久 有分析认为,美国“经济狂怒”核心战略是通过压缩伊朗储油与出口,迫使其在财政和产业层面承受更大压力。

一些美国政策人士表示,封锁或将迫使伊朗关停油井,甚至停产,对伊朗整个石油生产体系构成伤害。

挪威睿咨得能源公司分析,伊朗半数油田压力相对较低、地质结构不理想,停产后容易造成永久性产量损失。

还有分析表示,伊朗西南部油田主要依靠重力驱动方式开采,且含硫量较高,一旦停产,原油粘度会增加,需要更大的压力才能恢复生产。

瑞士SPI资产管理公司高管斯蒂芬·英尼斯认为,从伊朗停产到恢复生产,可能需要一年时间,且成本高昂。

不过,也有业内人士指出,当前伊朗可能只是开始减产,距离不得不停产还有一段时间。

英国分析师迈赫迪·穆斯利希说,停产时间如果不超过两到三周,一般不会造成不可逆的严重后果,但超过这个时长,恢复生产在经济上或不可行。

国际能源署前首席石油分析师安托万·阿尔夫表示,伊朗长期受制裁,多次经历停井和恢复,虽然存在挑战,但“不太可能造成永久性产能损伤”。

对全球经济意味着什么 美国封锁伊朗石油出口,让伊朗国内经济承压,同样也给全球能源市场带来新的不确定因素,可能给当前局势造成更严重的后果。

摩根士丹利日前分析,不仅美伊双方在伊朗储油空间上极限博弈,全球能源市场也在“与时间赛跑”。

该机构认为,霍尔木兹海峡刚出现“梗阻”时,不少石油在运输途中还未到岸,且市场认为海峡短期内会重新开放,因此国际油价一直未突破俄乌冲突期间的高位。

不过,随着美伊封锁海峡局势延宕,油价可能进一步飙升,给全球经济带来更大冲击。

沙特阿美首席执行官纳赛尔日前警告,如果霍尔木兹海峡无法恢复正常通航,全球石油市场扰动可能持续至2027年。

从美国封锁海峡一个月的实际情况看,伊朗虽然遭受冲击,但“承压、不失控”,而全球能源、航运、供应链系统所受压力却越发明显。

(新华社)

猜你喜欢

-

避坑!买华为别直接搜型号!京东搜“华为666”,全品类华为产品补贴省大钱 热点 2026-05-12

避坑!买华为别直接搜型号!京东搜“华为666”,全品类华为产品补贴省大钱 热点 2026-05-12 -

小米卷王再出手 雷军在线众筹金沙江充电宝 热点 2026-05-12

小米卷王再出手 雷军在线众筹金沙江充电宝 热点 2026-05-12 -

造谣“小米汽车线束质量最差”,一网络用户公开道歉 热点 2026-05-12

造谣“小米汽车线束质量最差”,一网络用户公开道歉 热点 2026-05-12 -

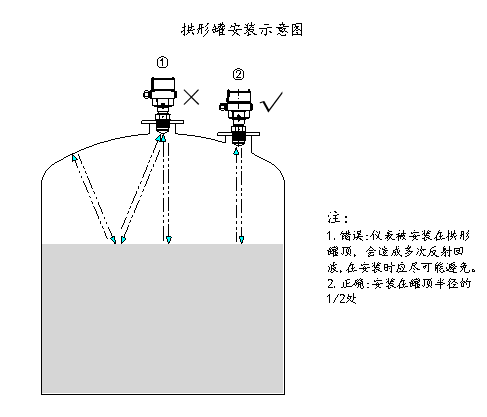

高精度雷达液位计说明书 热点 2026-05-12

高精度雷达液位计说明书 热点 2026-05-12 -

高志凯:特朗普访华前,我建议主动给美国划四条“互信线” 热点 2026-05-12

高志凯:特朗普访华前,我建议主动给美国划四条“互信线” 热点 2026-05-12 -

三星罢工迎来“命运之日” 劳资双方今日举行最后调解 热点 2026-05-12

三星罢工迎来“命运之日” 劳资双方今日举行最后调解 热点 2026-05-12 -

涉嫌侵权,三星遭索赔 热点 2026-05-12

涉嫌侵权,三星遭索赔 热点 2026-05-12 -

小英雄林浩、“可乐男孩”薛枭、“袖珍女孩”汤星月……18年了,汶川地震的幸存少年,你们还好吗? 热点 2026-05-12

小英雄林浩、“可乐男孩”薛枭、“袖珍女孩”汤星月……18年了,汶川地震的幸存少年,你们还好吗? 热点 2026-05-12 -

特朗普称可能有条件同伊朗谈判,伊朗外长:不会再对话 热点 2026-05-10

特朗普称可能有条件同伊朗谈判,伊朗外长:不会再对话 热点 2026-05-10 -

凯文-杜兰特:巴姆-阿德巴约83分“将被永远谈论” 热点 2026-05-10

凯文-杜兰特:巴姆-阿德巴约83分“将被永远谈论” 热点 2026-05-10 -

难以想象,中国还有9亿人没有坐过飞机 热点 2026-05-10

难以想象,中国还有9亿人没有坐过飞机 热点 2026-05-10 -

中国中等收入群体:从 4 亿迈向 8 亿,超大规模市场加速成型 热点 2026-05-05

中国中等收入群体:从 4 亿迈向 8 亿,超大规模市场加速成型 热点 2026-05-05

登录后畅享更多功能