内存条价格跳水,内存股集体下跌,内存超级周期见顶了?

热点

2026-05-12

菜科探索

+

简介:近期,持续数月走高的内存价格突然掉头向下,引发市场对内存周期见顶的担忧。

据市场跟踪数据,美国多家零售商的DDR5内存出现大范围降价,单套最高降幅达100

【菜科解读】

近期,持续数月走高的内存价格突然掉头向下,引发市场对内存周期见顶的担忧。

据市场跟踪数据,美国多家零售商的DDR5内存出现大范围降价,单套最高降幅达100美元。

以海盗船的复仇者(VENGEANCE)系列为例,其32GB容量、最高6400MHz频率的型号售价目前约为379.99美元,较近期490美元的峰值大幅下降,单套降幅超过110美元。

国内市场同样遭遇冲击,有批发商向《中国经营报》表示,主流16G内存条价格“一天掉了一百多块”,前期囤货的大户正在疯狂抛售。

“上周六开始,价格直接崩了。

”在百脑汇经营存储设备多年的批发商王老板向该媒体坦言。

他展示了一款主流16G 3200MHz内存条的极端价格曲线:去年5月仅为130多元,随后一路狂飙至12月最高峰的980元,但在高位震荡数月后,目前的现货价格已经回落到700元附近。

王老板无奈地表示,由于价格涨幅透支了消费预期,“不是刚需不会买,和去年11月份之前比,我们的销量跌了60%都不止。

”

与此同时,谷歌发布了一篇名为“TurboQuant”的新型压缩算法论文。

该研究指出,这项技术能将大型语言模型运行时的键值缓存(KV Cache)内存占用减少至少6成。

投资者迅速将其定价为:AI硬件短缺问题将得到根本性缓解,内存需求将被大幅削减。

现货市场的寒气迅速传导至资本市场。

美光科技股价自近期高点回撤超24%,西部数据也从777.60美元的高位下挫近21%。

同时,上周美国内存芯片板块市值蒸发近1000亿美元。

面对价格跳水和股价暴跌,市场参与者对内存行业的前景产生了严重分歧。

一部分投资者认为,传统的内存“猪周期”已经见顶,而汇丰机构则认为,市场担忧过度,当前正处于AI驱动的内存超级周期中场,HBM等高端需求强劲,内存短缺可能持续一到两年。

买方说“不”:传统“猪周期”重演?

对于遵循传统周期的交易员而言,市场大跌并非那么简单。

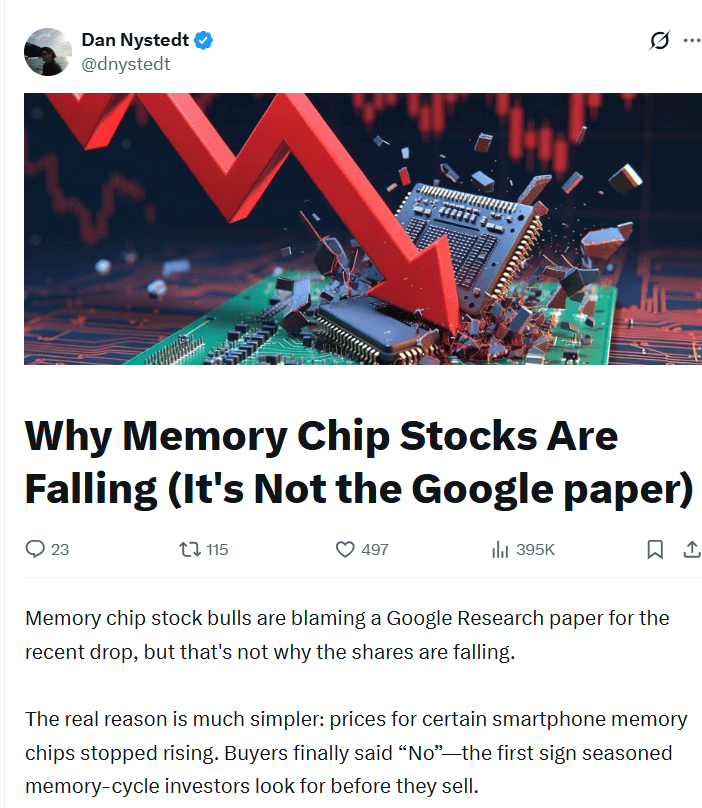

前记者、知名驻台半导体分析师Dan Nystedt指出,许多看多者将近期的暴跌归咎于谷歌的论文,但这只是表象。

Dan认为真正的原因在于,部分智能手机内存芯片价格停止了上涨。

“真正的原因简单得多:某些智能手机内存芯片的价格停止了上涨。

买家最终说了‘不’——这是经验丰富的内存周期投资者在卖出前寻找的第一个见顶信号。

”

Dan Nystedt表示。

由于DRAM和NAND价格过高,一些智能手机制造商计划在2026年减少甚至取消中低端手机的生产。

他透露,两周前就有买家拒绝了更高的DDR4价格。

Dan Nystedt将内存行业比作农业中的“猪周期”:高价促使企业扩产,但建厂需要时间,当新产能同时释放时,价格就会暴跌。

他认为,遵循这一剧本的投资者已经迅速撤离,美光和闪迪的股价因此大幅回调。

过去50年里,内存芯片经历了十几次重大的繁荣/萧条周期。

仅2010年以来就有三次:2012-2015年的3G/4G与云计算爆发;

2016-2019年的5G与云服务商扩张;

以及2020-2023年疫情驱动的PC/服务器激增。

而2024年开启的,则是AI服务器(HBM和SRAM)驱动的上行周期。

“每当有人写下‘这次不一样’时,那通常是看涨情绪陷入疯狂的经典标志。

”Nystedt引用传奇作手杰西·利弗莫尔的名言:“市场永远是对的,而观点往往是错的。

”他提醒投资者,当芯片买家不再恐慌性抢购,当反弹屡次遭遇持续性抛售,老练的资金就会按照剧本迅速撤退。

结构性变革:内存公司不再是“周期股”?

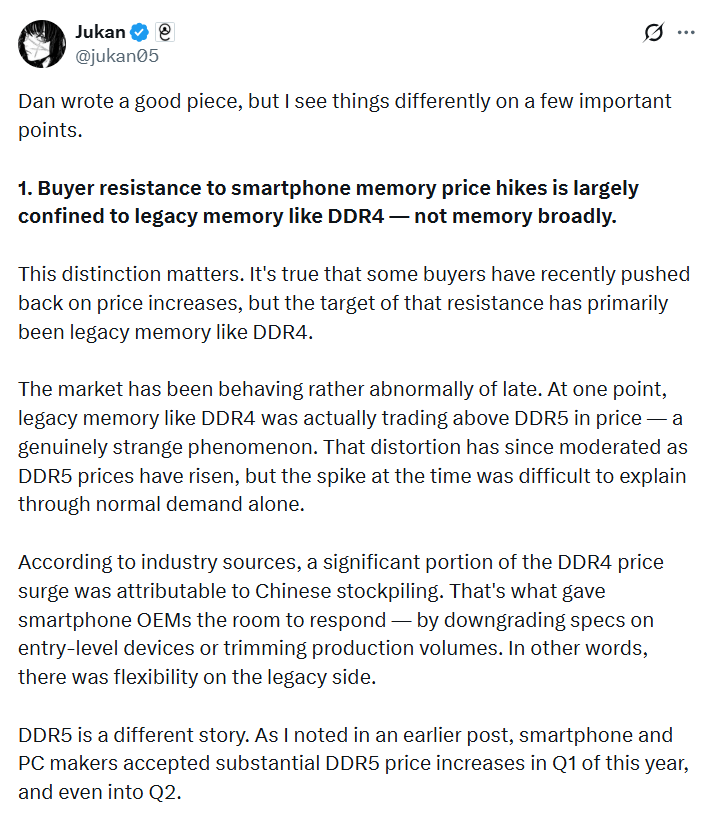

不过,对于Dan Nystedt的分析,独立分析师Jukan对此提出了不同看法。

他指出,买方对价格上涨的抵制主要集中在DDR4等传统内存上,而非整个内存市场。

此前DDR4价格的异常飙升部分归因于中国市场的囤货,这给了智能手机厂商调整低端设备规格的空间。

“但DDR5完全是另一回事。

”Jukan指出。

智能手机和PC制造商在今年一季度甚至二季度,都老老实实地接受了DDR5的大幅涨价。

在当前的AI与高端设备生态中,DDR5不是一个可以讨价还价的谈判目标,而是买家即使支付溢价也必须确保的核心投入品。

围绕DDR5构建的旗舰产品根本无法降低规格。

其次,市场完全忽视了内存巨头商业模式的根本性蜕变。

Jukan对“按现货价格下跌就盲目抛售”的所谓“老练投资者”嗤之以鼻。

“内存公司的运营方式已经不再是以往那种盲目扩产的模式了。

”Jukan敏锐地指出,三星、SK海力士和美光这三大巨头,正在向台积电的商业模式靠拢——即在确保了核心客户的预付款(Advance payments)和长期需求可见度之后,才去建设产能。

近日韩国媒体就已报道,三星正在与微软等巨头探讨基于预付款的合作协议。

内存巨头比任何人都清楚产能过剩摧毁周期的痛苦。

因此,他们现在追求的是极度克制的产能扩张,而非条件反射式的过度建设。

投行力挺:内存超级周期才到中场, 市场五大担忧过度

与现货市场的恐慌情绪不同,投行对内存行业的长期前景依然充满信心。

汇丰在3月30日发布的研报中明确表示,“在我们看来,目前的担忧被过度放大了;

我们正处于由AI驱动的超级周期的中点。

”

而当前市场的担忧均属过度反应,该行列出五大具体担忧:

1)中东冲突带来的原材料和电价上涨负面影响;

2)2026年下半年内存价格增速放缓;

3)谷歌“TurboQuant”和英伟达“KVTC”等减少AI系统内存使用的行业技术;

4)主要内存制造商逐步增加的资本支出计划;

5)来自中国内存厂商的竞争加剧。

报告指出,中东冲突对内存制造商采购原材料没有实质性影响。

而盈利的绝对增长对股价的影响,将远大于DRAM价格上涨斜率的放缓。

同时,内存制造商在资本支出的执行上依然保持着高度清醒和克制。

对于引发市场抛售的谷歌TurboQuant技术,该行认为现在担忧还为时过早。

该技术的商业化还需要一年左右的时间,且其参考参数规模小于当前的AI环境。

更重要的是,该行指出,TurboQuant缓解了内存带宽瓶颈,将提高系统效率,降低Token成本,从而加速AI的商业化和普及。

报告写道:

“净影响是,我们认为效率的提高将加速AI的发展——这是一个积极的事件,应该会引发AI采用率的急剧增长。

”

同时,该行预计,2026年AI服务器出货量将同比猛增28%。

2026至2027年,平均每台服务器的DRAM内容量将实现17%的强劲增长。

而随着AI推理需求的爆发,企业级固态硬盘(eSSD)正在迎来黄金时代。

报告预计,到2027年,eSSD占NAND总需求的比例将从2023年的18%飙升至40%。

而AI服务器将吞噬掉其中的62%。

该行认为,当前市场正处于由AI驱动的超级周期中场,其规模堪比1990-1995年办公自动化引发的持续六年的DRAM短缺。

回顾历史,1990年至1995年,伴随着Windows 3.0及后续操作系统的普及,办公自动化引发了长达六年的DRAM结构性短缺,推动DRAM市场规模从1990年的70亿美元狂飙6倍,至1995年的410亿美元。

该行认为,如今由大模型、智能体AI(Agentic AI)和物理AI(如自动驾驶)催生的基础设施建设,其带来的内存短缺情况将至少持续一到两年。

基于这些研判,报告坚定看好它们在内存超级周期中的受益确定性。

对于近期的暴跌,报告写道:“我们认为,任何回调都提供了额外的买入机会。

华为开道 全球主流手机品牌集体转向大阔折

PChome 5月12日消息,华为新推出的大阔折叠手机华为Pura X Max,似乎已经成了折叠屏手机市场的风向标。这款手机设计较为独特,拥有目前折叠屏设备中最宽的屏幕之一,这将显著提升屏幕利用率,各种使用场景中,都能让应用尽可能的铺满全屏。

在华为Pura X Max推出过后,这种大阔折的宽屏设计就受到了消费者的欢迎,而在华为之后,众多手机厂商都准备进军宽屏折叠屏市场。

苹果的消息是非常明确的,在今年9月份推出的首款折叠屏手机iPhone Fold,就采用了宽屏设计,其外屏为5.5英寸,屏幕宽度较大,展开后大致为7.8英寸,屏幕比例更接近iPad mini平板电脑。

有传闻显示,三星也准备了一款宽屏大折叠手机,该机预计会在7月22日,与Galaxy Z Fold 8一同发布,这款新机会被称为Galaxy Z Fold8 Wide,其设计正如其名,就是宽屏版的大折叠。

而最新爆料显示,vivo、OPPO和荣耀也在开发各自的宽屏折叠屏产品。

即将发布的vivo X Fold6,依旧会采用大折叠设计,折痕方面是该机的主要升级点。

同时,这款手机在配置上也会有较大升级,可能会直接搭载天玑9500芯片,整体成本和定位都会高于前代,价格方面也会有相应的提高。

而在vivo X Fold6之后,vivo后续的折叠屏手机将会向宽屏进行转型。

OPPO方面也在测试一款宽屏折叠屏手机,目前该机型正处于评估阶段。

荣耀对于大阔折叠的研发已有相当长一段时间,预计将在不久后正式发布。

47岁资本大佬戴学斌,涉嫌刑事犯罪被拘!旗下蓝润系曾坐拥超千亿元资产,知情人:去年就已有风声

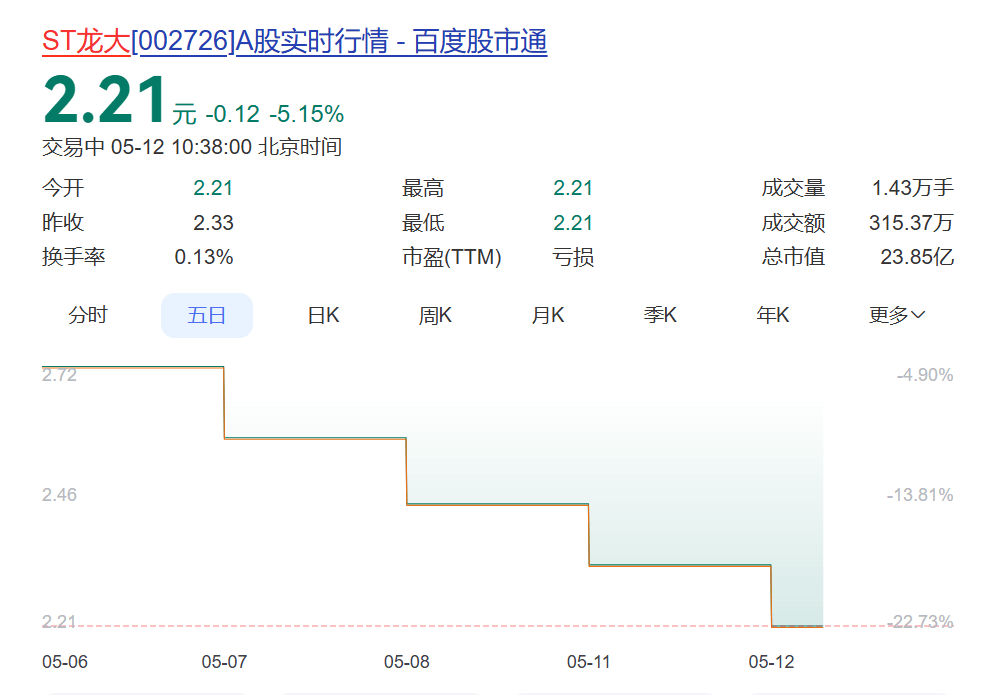

一波未平,一波又起。深陷控股股东债务危机与自身业绩巨亏漩涡的ST龙大(龙大美食,SZ002726,股价2.33元,市值25.15亿元),再次遭遇“黑天鹅”。

5月11日晚间,ST龙大发布公告披露,公司收到控股股东蓝润发展控股集团有限公司(以下简称“蓝润发展”)的通知,公司实际控制人戴学斌因涉嫌刑事犯罪,已被达州市公安局刑事拘留。

《每日经济新闻》记者注意到,戴学斌出事已有预兆,根据全国人民代表大会常务委员会4月30日公告,四川省人大常委会决定罢免戴学斌的第十四届全国人民代表大会代表职务,其代表资格终止。

而有蓝润发展母公司蓝润集团的前员工表示,戴学斌出事不是秘密,去年就已有风声。

对应到蓝润集团官网,去年3月24日以后再无戴学斌的内容。

实控人的突然落网,让这家昔日的“猪肉白马股”雪上加霜。

在此之前,ST龙大已在二级市场连续三日大跌,跌幅偏离值累计超12%。

而剖析其基本面,更是压力重重:受猪周期下行影响,公司2025年归母净利润出现高达7.36亿元的亏损;

在账面上,超26亿元的短期刚性负债压顶。

与此同时,控股股东深陷质押式证券回购违约纠纷,其持有的千万股已被司法强制卖出。

叠加前期会计差错导致多期财报被追溯调整、主体信用评级遭下调至BB+、内部控制被出具否定意见,ST龙大正面临着前所未有的生死大考。

二级市场上,ST龙达股价连续跌停,5月12日再次跌停。

戴学斌涉嫌刑事犯罪被拘 旗下蓝润系巅峰时资产规模破千亿元 5月11日晚间,ST龙大发布了《关于实际控制人被刑事拘留的公告》。

公告原文指出:“山东龙大美食股份有限公司(以下简称‘公司’)收到控股股东蓝润发展的通知,公司实际控制人戴学斌因涉嫌刑事犯罪已被达州市公安局刑事拘留。

” 针对这一突如其来的变故,ST龙大在公告中紧急澄清:“戴学斌先生未在公司担任职务,不参与公司日常经营决策。

目前,公司全体董事及高级管理人员均正常履职,董事会运作正常,公司生产经营正常。

” 5月11日晚间,《每日经济新闻》记者来到蓝润置地广场,一楼挂有蓝润集团的红色标语:春潮澎湃,万物生。

而旁边还挂有蓝润集团十大禁令,包括严禁欺上瞒下谎报信息、信息造假,遇危急事项,应及时汇报并妥善处置,不得畏难逃避等内容。

其中, 32层到43层属于蓝润集团,不过有员工从高层电梯出来却否认是蓝润集团员工,并表示低楼层“17楼到30楼才是”。

而又有从低楼层走出的工作人员表示,这边对应是租户,而蓝润集团总部在顶楼。

每经记者联系前台,对方表示蓝润集团工作人员现在已下班,要求记者第二天前来。

实际上,戴学斌出事已有预兆,根据全国人民代表大会常务委员会4月30日公告,四川省人大常委会决定罢免戴学斌的第十四届全国人民代表大会代表职务,其代表资格终止。

而有蓝润集团前员工表示,戴学斌出事不是秘密,去年就已有风声。

对应到蓝润集团官网,去年3月24日以后再无戴学斌的内容。

公开资料显示,这位出生于1979年的四川商人,早年以地产起家,2010年后带领蓝润集团开启疯狂并购模式,业务迅速延伸至农牧、能源、金融等多个领域,巅峰时期蓝润系资产规模突破千亿元,戴学斌也一度跻身四川顶级富豪行列。

2019年,戴学斌通过旗下公司合计花费约32亿元拿下龙大美食29.92%股权,成龙大美食控股股东。

此后,蓝润方面将上市公司战略调整为“一体两翼”,形成以预制菜为核心的食品主体,以屠宰和养殖为两翼支撑。

图片来源:每经记者 胥帅 摄 《每日经济新闻》记者梳理发现,作为ST龙大的控股股东,蓝润发展曾连续多年入选“中国企业500强”“中国民营企业500强”,在四川房地产市场有一定知名度。

在传统房地产业务调整之际,蓝润发展一直希望通过龙大美食做大农牧食品业务。

4月24日晚间,龙大美食曾公告披露,近日,公司控股股东蓝润发展控股集团有限公司因质押式证券回购违约,其所持有的1000万股公司股份被司法强制执行并处置完成。

此次强平不仅让蓝润发展的持股比例进一步缩水,更将龙大美食控股股东的财务窘境暴露无遗——截至目前,蓝润发展仍有高达85.22%的所持股份被冻结。

而ST龙大在5月11日的最新公告中披露,公司查询到蓝润发展所持公司部分股份办理了解除冻结登记,本次解除冻结数量为1.89亿股,占其所持有股份比例为66.62%,占公司总股本比例为17.52%。

截至目前,蓝润发展累计被冻结股份占其所持股份比例为18.61%,占公司总股份比例为4.89%。

值得注意的是,在实控人被拘留公告披露前,ST龙大的股价已在二级市场遭遇猛烈抛售。

根据ST龙大发布的《股票交易异常波动公告》显示:“公司的股票连续3个交易日(2026年5月7日、2026年5月8日、2026年5月11日)内收盘价格跌幅偏离值累计超过12%,根据《深圳证券交易所交易规则》的有关规定,属于股票交易异常波动情形。

” 面对股价的剧烈波动,ST龙大董事会经过核实后对外表示,“公司目前的经营情况及内外部经营环境未发生重大变化”,且“除公司已披露的公告信息外,公司、控股股东、持有5%以上股份的股东不存在关于公司应披露而未披露的重大事项”。

如今,随着实控人被拘留,为ST龙大本就摇摇欲坠的股权稳定性和未来发展蒙上了一层浓厚的阴影。

ST龙大深陷资金与内控双重泥潭去年净亏7.36亿元 ST龙大的业绩情况也不容乐观,根据公司发布的《2025年年度报告》显示,“报告期内,公司实现营业收入100.19亿元,与上期同比下降8.83%;

实现归母净利润为-7.36亿元”。

造成如此庞大亏损的原因,主要是受行业周期影响,毛猪销售价格及猪肉市场价格持续低位运行,导致公司传统业务板块出现较大亏损,同时公司按照企业会计准则的相关规定对存货及生物资产计提了减值准备。

在巨额亏损的背后,是短期债务压顶。

年报数据显示,截至2025年末,ST龙大的“短期借款”高达约14.72亿元,而“一年内到期的非流动负债”也高达约12.01亿元。

两项短期刚性债务加总已超过26.7亿元,对于一家在2025年经营活动现金流量净额同比暴跌83.87%、仅剩约6345万元的企业而言,是一大风险因素。

与此同时,根据4月24日晚间公告披露的信息,ST龙大控股股东蓝润发展的债务爆雷和强制平仓事件,正在加速恶化公司的股权结构。

与此同时,强制执行远未结束。

5月6日,ST龙大再次发布关于收到《执行裁定书》的公告。

成都铁路运输中级法院裁定,被执行人蓝润发展等应向申请执行人乐山市商业银行股份有限公司成都分行支付借款本金9600万元,以及欠息、逾期罚息、复利合计284.70万元。

同时,法院发出的《协助执行通知书》要求,协助将被执行人蓝润发展所持龙大美食股票4195万股部分变现,用于清偿对东海证券的全部债务,对剩余股份转至普通证券账户进行全部冻结。

在业绩大跌与债务危机的双重打击下,ST龙大的内控与合规防线也宣告失守。

经查,2021年至2024年间,公司在“龙大转债”相关募投项目结转固定资产后未停止利息资本化,并将用于临时补充流动资金的募集资金利息资本化,这一不合规操作导致多期定期报告信息披露不准确。

公司不仅收到了中国证券监督管理委员会山东监管局下发的《关于对山东龙大美食股份有限公司采取责令改正措施的决定》及相关人员的警示函,还对多期财报进行了追溯调整。

基于诸多问题,和信会计师事务所为本公司出具了带有持续经营重大不确定性段落的无保留意见的审计报告,并出具了否定意见的内部控制审计报告。

多重负面事件共振下,联合资信评估股份有限公司在最近的信用评级公告中指出,控股股东新增负面事件,对公司再融资能力具有显著不利影响,决定将龙大美食的个体信用等级下调至BB+,主体长期信用等级由BBB下调至BB+,将“龙大转债”信用等级由BBB下调至BB+,评级展望为负面。

面对大股东的债务无底洞、年报的非标审计意见、评级下调警报,以及实控人戴学斌被刑拘的最新消息,尽管ST龙大一再表态公司经营无虞且控制权稳定,但如何在这场狂风暴雨中稳住阵脚,重塑市场信心,依然是摆在管理层面前的一道艰巨的考题。

(免责声明:文章内容和数据仅供参考,不构成投资建议。

投资者据此操作,风险自担。

) 记者|彭斐 胥帅 编辑|段炼黄胜杜波 校对|陈柯名 |每日经济新闻 nbdnews原创文章| 每日经济新闻

猜你喜欢

-

这个咪,你怎么不核对手机尾号就上车了! 热点 2026-05-12

这个咪,你怎么不核对手机尾号就上车了! 热点 2026-05-12 -

这对婆媳太暖了!婆婆见儿媳手机坏了,藏现金给儿媳换手机 热点 2026-05-12

这对婆媳太暖了!婆婆见儿媳手机坏了,藏现金给儿媳换手机 热点 2026-05-12 -

笔记本里的民生事 热点 2026-05-12

笔记本里的民生事 热点 2026-05-12 -

2026年笔记本选购指南:哪一款更值得入手? 热点 2026-05-12

2026年笔记本选购指南:哪一款更值得入手? 热点 2026-05-12 -

戴睿Neo笔记本 双屏办公超高效 热点 2026-05-12

-

三星Galaxy Book新专利获批:手势解锁操控笔记本新维度 热点 2026-05-12

三星Galaxy Book新专利获批:手势解锁操控笔记本新维度 热点 2026-05-12 -

“看傻眼了”!深圳一女子要卖房,才发现学位莫名被锁!区教育局:忘撤销了 热点 2026-05-12

“看傻眼了”!深圳一女子要卖房,才发现学位莫名被锁!区教育局:忘撤销了 热点 2026-05-12 -

广州男子街头心跳骤停,接力救人的路人找到了!其中一位是准“白衣天使”|凡人微光 热点 2026-05-12

-

特朗普称可能有条件同伊朗谈判,伊朗外长:不会再对话 热点 2026-05-10

特朗普称可能有条件同伊朗谈判,伊朗外长:不会再对话 热点 2026-05-10 -

凯文-杜兰特:巴姆-阿德巴约83分“将被永远谈论” 热点 2026-05-10

凯文-杜兰特:巴姆-阿德巴约83分“将被永远谈论” 热点 2026-05-10 -

难以想象,中国还有9亿人没有坐过飞机 热点 2026-05-10

难以想象,中国还有9亿人没有坐过飞机 热点 2026-05-10 -

中国中等收入群体:从 4 亿迈向 8 亿,超大规模市场加速成型 热点 2026-05-05

中国中等收入群体:从 4 亿迈向 8 亿,超大规模市场加速成型 热点 2026-05-05

登录后畅享更多功能