诡异背离:全球石油库存势将暴跌至历史极值,油价却异常持稳

热点

2026-04-24

菜科探索

+

简介:高盛分析认为,三大因素共同抑制油价:风险溢价回落、市场提前预判霍尔木兹海峡解封而主动去库、现货采购需求降温。

4月截至目前,全球石油日均去库630万桶;

若高盛统计包含非经合组织隐性成品油库存在内,4月全球日…

【菜科解读】

来源:金十数据

石油市场正上演反常行情:尽管美伊和谈前景错综复杂, 但过去一周油价异常平稳,布伦特原油大多时候徘徊在90多美元的高位。

可以肯定的是,关于中东紧张局势的诸多现实并未改变:美伊第二轮谈判因伊朗拒绝参会无限期推迟;

特朗普将停火延长至伊朗提交方案、谈判全程结束为止;

美国对伊朗港口进出船只的海上封锁依旧维持。

尽管如此,市场一片乐观、油价维持高位震荡, 一切看似平稳,然而石油供需基本面,和近两个月战争爆发之初一样严峻。

高盛分析认为,三大因素共同抑制油价:风险溢价回落、市场提前预判霍尔木兹海峡解封而主动去库、现货采购需求降温。

因此在美伊停火之后,原油期货、现货、成品油价格同步回落,即便霍尔木兹航运依旧低迷、全球显性石油库存大幅锐减。

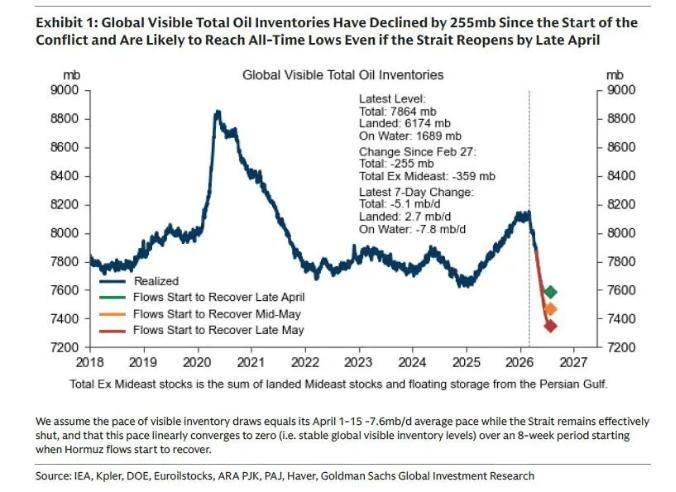

即便在4月底霍尔木兹航运顺利恢复的乐观情景下,全球显性石油库存仍大概率跌至历史最低水平。

4月截至目前,全球石油日均去库630万桶;

若高盛统计包含非经合组织隐性成品油库存在内,4月全球日均去库高达1090万桶,为2017年以来月度最快去库速度。

开战至今全球累计石油去库已达4.74亿桶。

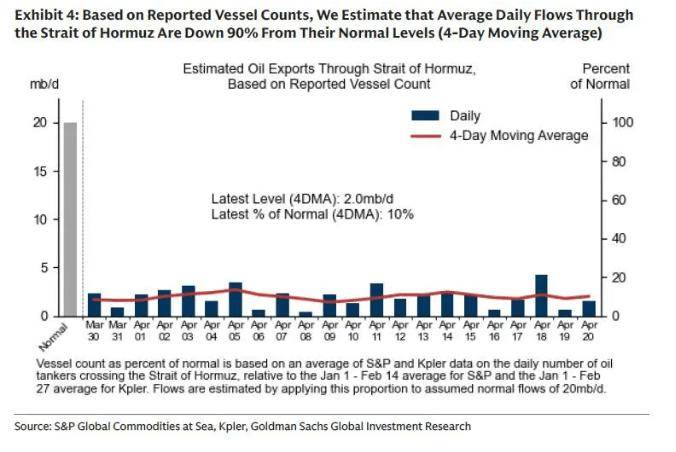

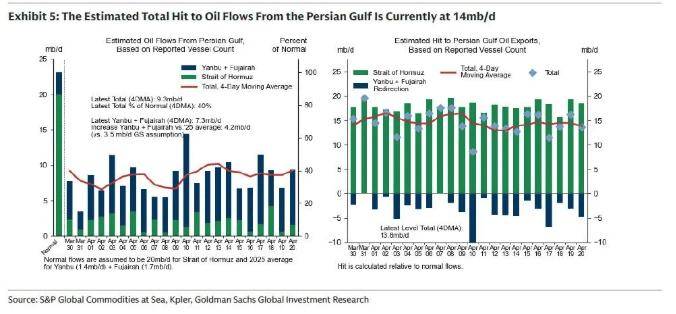

霍尔木兹海峡石油日均通行量仅为正常水平10%,约200万桶(4日移动均值)。

即便海峡完全解封,受复产关停逆转、油轮航行周期、管道运输限速等物流限制,航运恢复也将循序渐进,全球库存下滑趋势至少延续至5月及以后。

库存大幅锐减意味着现货石油持续紧张,市场愿意为即时交割石油支付远高于远期期货的溢价。

若市场认为供应中断只是短期事件,就会出现这种现货升水(期货贴水)结构,这也是现货近月价格与6月期货价格背离的核心原因。

过去两个月,布伦特原油期货转现货交割价差(EFP)从未超过2美元/桶;

而现货对近月期货溢价(DFL)虽从接近40美元/桶回落至10美元/桶高位,依旧处于极端高位。

高盛表示,3月恐慌补库、抢购石油,4月转为主动去库,是现货价格回落主因;

多家亚洲炼厂,尤其是中国炼油厂,开始抛售前期囤积石油。

但去库无法长期持续:石油库存存在天然安全下限。

众所周知,库存触底后,若无供应恢复,全球唯一供需平衡方式就是大幅压缩石油需求。

而核心危机就在于:全球海上石油缓冲库存即将耗尽。

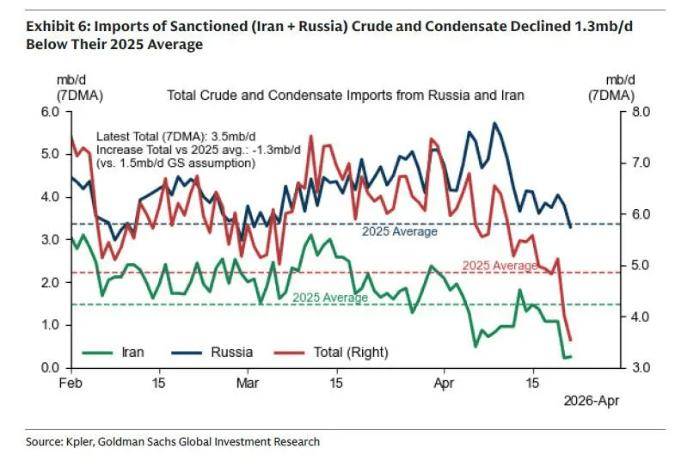

不受制裁的海上石油逼近历史低位、对俄罗斯石油的进口已低于2025年均值、而美国对伊朗的海运石油进口豁免到期未续期。

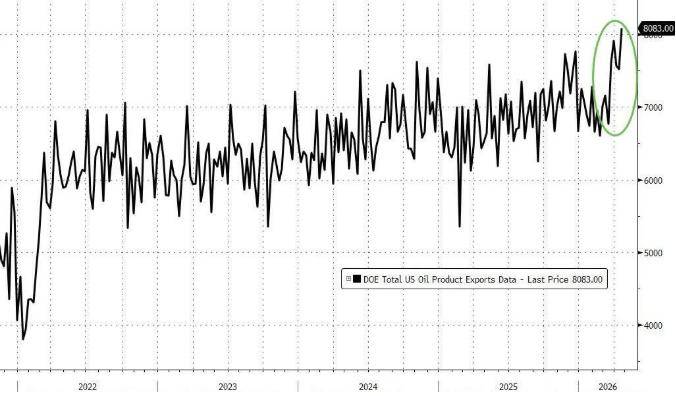

与此同时,美国石油出口飙升至历史新高1270万桶/日,5月出口预计更高;

但德州多条关键输油管道已达或超满负荷运行,美国石油出口进一步增长空间严重受限。

综合所有因素,高盛警示:虽然该行基准油价预测与当前市场价接近,双向风险并存,但霍尔木兹航运长期中断、中东石油供应持续收缩,将带来巨大净上行风险。

此外,据此前数据:波斯湾整体石油外运(含管道改道)仅930万桶/日,为正常水平的40%。

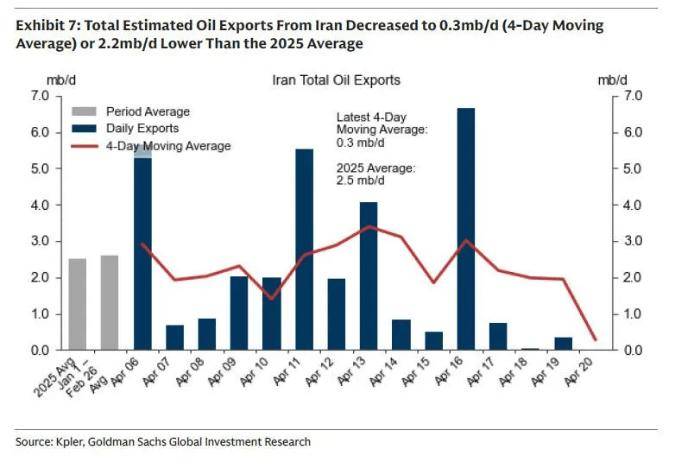

自4月12日美国实施海上封锁以来,伊朗石油出口减少260万桶/日,仅剩30万桶/日(4日移动均值)。

伊朗:已制定反击清单

据央视财经报道,总台记者当地时间4月23日自伊朗方面获悉,在外交受挫、对谈判缺乏信任的背景下,伊朗方面已围绕“对等回应”和“进攻性威慑”原则,制定了一套应对美方及其盟友可能军事行动的目标清单。据悉,该清单根据不同情形设定多种回应方案。

例如, 若伊朗发电厂遭打击,将以导弹和无人机打击以色列及地区内其他美国盟友的发电厂;

若伊朗油气设施遭袭,将针对以色列和美国盟友关键油气设施实施反击,目标是导致全球石油日产量在一年内减少2500万桶;

若伊朗军政要员遭到暗杀,将打击相关国家的信息技术与人工智能中心。

若伊朗领土主权遭侵犯(如占领岛屿或港口),将对相关国家航空母舰及攻击直升机发起大规模的弹道导弹、巡航导弹及无人机联合攻击;

如对伊海上封锁持续或升级,则将封锁曼德海峡,并在必要时通过大规模布雷彻底封锁霍尔木兹海峡,切断所有石油出口管道;

若美军利用地区内基地对伊发动地面入侵,伊朗将联合抵抗阵线部队及基地所在国的本地武装力量进行协同地面战,并依靠当地民众俘虏美军士兵。

此外,伊朗或将对美国在地区外的利益实施突袭行动。

有军事和战略分析人士认为,一旦冲突爆发,随着抵抗阵线的加入,局势可能迅速外溢至整个地区,美国盟友,特别是以色列及海湾产油国,或成为潜在打击对象。

相关分析还认为,伊朗届时将采取“进攻性威慑”战略,或将采取超出防御范畴的回应措施,旨在对敌方及其盟友“施加沉重的战略代价”。

分析指出,若重要航道受阻并伴随区域能源设施受损,将使全球能源市场陷入前所未有的危机。

在此背景下,当前停火延续更多被视为阶段性安排,地区局势仍存在较大不确定性。

“奢侈品老大”忧虑全球消费,LVMH CEO:中东战争可能演变为“全球灾难”

全球最大奢侈品集团LVMH的掌舵人发出严厉警告:中东战争若持续蔓延,可能引发一场波及全球的经济灾难。4月23日,据英国金融时报消息,LVMH首席执行官Bernard Arnault当天在集团年度股东大会上表示,若美国与以色列对伊朗的战争不能尽快结束,LVMH将面临严峻危机。

他警告称,局势可能演变为"一场全球灾难,带来极其严重且非常负面的经济后果"。

这是迄今为止全球顶级奢侈品企业高管对中东冲突发出的最强烈公开表态之一。

这一警告并非空穴来风。

LVMH上周披露,中东战争已令其今年一季度有机销售增速损失约一个百分点,当季有机销售增速仅录得1%。

与此同时,LVMH股价今年已累计下跌26%,竞争对手开云集团、爱马仕及历峰集团的股价同样全线录得两位数跌幅,整个奢侈品板块承压明显。

战争冲击:从中东门店到全球消费信心 中东冲突对LVMH的冲击已有具体数据为证。

据报道,今年3月初战事爆发后不久,LVMH在中东部分购物中心的销售额一度骤降多达70%。

这一数字直观呈现了地区冲突对高端消费场景的破坏力。

Arnault指出,中东局势"极难预测",而这种不确定性正在拖累全球消费者信心,进而延缓奢侈品行业在经历数年低迷后本已期待已久的需求复苏。

他表示,若局势得以迅速化解,LVMH旗下涵盖时装、手袋、酒店及高端烈酒的全线业务有望在今年实现整体增长;

"否则,我们将不得不面对一场危机。

" LVMH的困境折射出整个奢侈品行业的处境。

分析人士指出,在经历了数年需求疲软之后,市场原本寄望于2025至2026年迎来周期性复苏,但中东战争的持续发酵正在打乱这一节奏。

猜你喜欢

-

原创 特朗普威胁“封锁”伊朗,伊朗强硬回击,波斯湾将不再安全! 热点 2026-04-24

原创 特朗普威胁“封锁”伊朗,伊朗强硬回击,波斯湾将不再安全! 热点 2026-04-24 -

巴基斯坦说伊朗尚未确认参加谈判,伊朗议会高官:外交语言无效时将继续战事 热点 2026-04-23

巴基斯坦说伊朗尚未确认参加谈判,伊朗议会高官:外交语言无效时将继续战事 热点 2026-04-23 -

伊朗:特朗普“又说谎了” 热点 2026-04-23

伊朗:特朗普“又说谎了” 热点 2026-04-23 -

长安逸动蓝鲸超擎4月24全球首发,混动油耗低至2.98L 热点 2026-04-22

长安逸动蓝鲸超擎4月24全球首发,混动油耗低至2.98L 热点 2026-04-22 -

Framework推Laptop 16原生OCuLink开发套件,全球首款支持8i接口 热点 2026-04-22

Framework推Laptop 16原生OCuLink开发套件,全球首款支持8i接口 热点 2026-04-22 -

英伟达黄仁勋:AI硬件贵在值,单Token成本全球最低 热点 2026-04-22

英伟达黄仁勋:AI硬件贵在值,单Token成本全球最低 热点 2026-04-22 -

雷蛇发布全球最薄1.9mm玻璃鼠标垫Atlas Pro帝王蝶,售价1199元 热点 2026-04-22

雷蛇发布全球最薄1.9mm玻璃鼠标垫Atlas Pro帝王蝶,售价1199元 热点 2026-04-22 -

异形:外来入侵进化版登陆Switch 2,4月22日全球发售 热点 2026-04-22

异形:外来入侵进化版登陆Switch 2,4月22日全球发售 热点 2026-04-22 -

立陶宛是一个什么样的国家,几十年后可能消失 热点 2026-04-22

立陶宛是一个什么样的国家,几十年后可能消失 热点 2026-04-22 -

华为发布Pura X Max:首款大阔折形态折叠屏手机 热点 2026-04-20

华为发布Pura X Max:首款大阔折形态折叠屏手机 热点 2026-04-20 -

华为发布Watch FIT 5小方表:27克超轻设计,1099元起售 热点 2026-04-20

华为发布Watch FIT 5小方表:27克超轻设计,1099元起售 热点 2026-04-20 -

华为WATCH Buds 2发布:钛合金轻薄机身+3000尼特屏+全能健康监测 热点 2026-04-20

华为WATCH Buds 2发布:钛合金轻薄机身+3000尼特屏+全能健康监测 热点 2026-04-20

登录后畅享更多功能