内存泡沫

资讯

2026-03-26

菜科探索

+

简介:对于内存涨价潮,一位资深存储从业者私下透露,一开始他觉得正常,后来是困惑,现在则陷入了深深的不安。

AI相关产品如HBM与DDR5,单价、利润率远超消费级DDR4和NAND Flash,所以AI需求的突然爆发…

【菜科解读】

文 | 脑极体

几个月来,不少朋友都在纠结:到底要不要买一台笔记本电脑或手机囤着?

起初大家觉得。

电子产品买新不买旧,没必要囤旧款。

直到内存价格暴涨,新款产品降配保价,大家这才悟了:不是新款买不起,而是老款旗舰的大内存版本更有性价比。

企业主也快吃不消了。

1月6日,蔚来李斌也在媒体沟通会上公开表示,今年最大的成本压力是内存涨价。

联想、惠普等OEM厂商也已经明确通知,将上调笔记本等产品的价格。

从消费端的手机、笔记本电脑,到企业端的服务器、智能汽车,全产业链都被卷入成本飙升的漩涡。

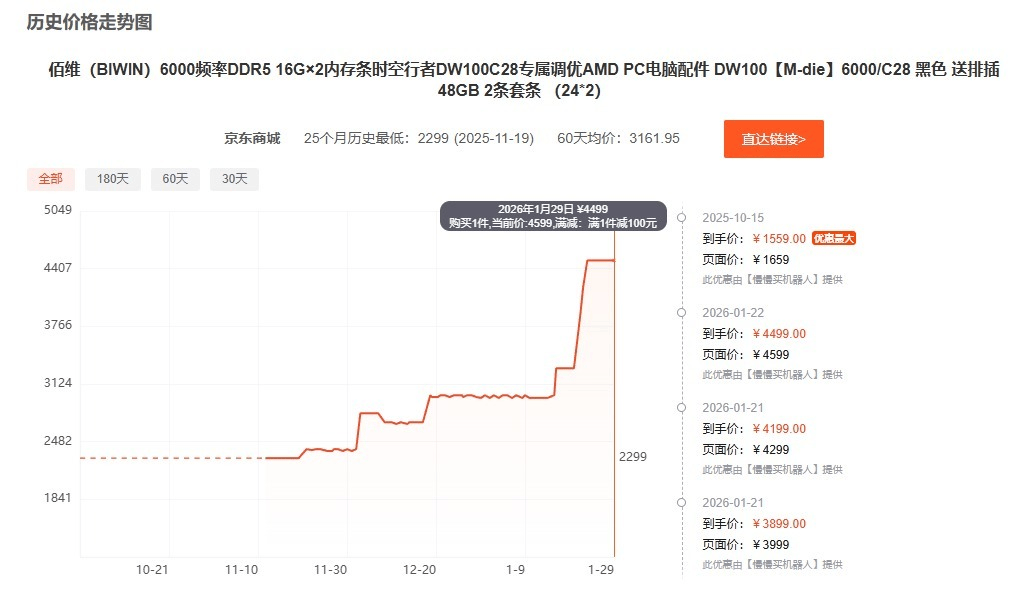

起于2025年的这一波内存涨价潮,迎来了最高潮的部分:一箱内存条,能换上海一套房。

根据公开报道,256G DDR5服务器内存单价已突破4万元,部分高端型号高达49999元/根,一箱100根的总价接近500万元,相当于上海一套房。

而1637年郁金香泡沫的顶峰时期,一株优质郁金香球茎的标价高达5500至6000荷兰盾,能买下阿姆斯特丹河畔的一栋豪宅。

彼时彼刻,恰如此时此刻。

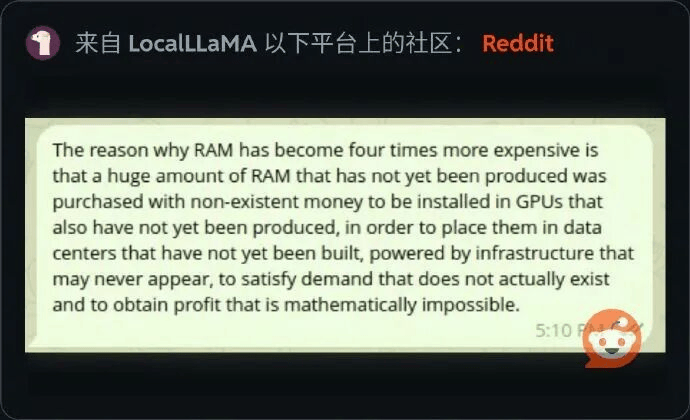

于是,关于内存泡沫的说法,在网上疯狂流传:内存价格之所以涨了四倍,是因为有人用根本不存在的钱,买下了大量尚未生产出来的内存,准备装进同样尚未生产出来的GPU里,再放进尚未建成的数据中心,依赖可能永远不会出现的基础设施供电,以满足实际并不存在的需求,从而获得数学上不可能实现的利润。

这场AI引爆的内存涨价,究竟是技术革命的必然,还是资本炒作的金融泡沫?

对于内存涨价潮,一位资深存储从业者私下透露,一开始他觉得正常,后来是困惑,现在则陷入了深深的不安。

最初认为涨价合理,是因为全球存储市场刚经历了一轮漫长的熊市。

2022至2024年,由于全球宏观经济疲软、消费电子需求持续不振,DRAM与NAND Flash价格一度跌至谷底,三星、SK海力士、美光三大行业原厂都陷入亏损,厂商普遍采取削减资本开支、降低产能利用率等收缩策略。

到2025年年中,全球DRAM库存仅能维持六周供应,远低于行业安全线,这也为后续的供应紧张埋下了伏笔。

经历了漫长下行周期,存储厂商有极强的动力去追逐高利润产品,快速改善财务状况。

而AI相关产品如HBM与DDR5,单价、利润率远超消费级DDR4和NAND Flash,所以AI需求的突然爆发,直接驱动了一场存储产能的结构转变。

2025年5月开始,三星、SK海力士、美光等存储巨头纷纷将大量晶圆产能,从消费级产品向高端AI存储领域转移。

厂商追逐高利润产品,是无可厚非的市场选择。

消费级内存的产能被大幅抽离,而不少消费者仍有换机需求,供小于求导致价格上涨,也是价格机制的自我调节。

彼时,一切看起来都在合理轨道上,只需等待市场自己走完这个周期就行。

真正让业内人士开始感到困惑,是内存条被冠以“电子黄金”的称号。

2025年8月前后,内存涨价并未被抑制,反而加速狂飙,现货价格一天一个价,消费级DDR4合约价格在2025年Q3飙升超60%—85%。

渠道商、模组厂、OEM厂商看到价格日涨,开始恐慌性囤积内存条,加入抢货行列,并囤货惜售,进一步加剧供应紧张。

但实际上,很多低端内存并不缺货,供给短缺很大程度上是上下游的控盘和预期炒作导致的。

到2026年1月,一箱内存总价近500万元,从电子黄金变成了数字房地产,这样的天价早已超出正常供需关系能解释的范畴。

投机热潮愈演愈烈的同时,上游厂商密集的大规模扩产动作,开始加剧从业者的忧虑与不安。

2025年10月,各大存储巨头纷纷抛出巨额投资计划。

三星宣布斥资415亿美元新建P5工厂;

SK海力士同步官宣129亿美元投资,用于建设先进芯片封装工厂,预计2026年底竣工投产。

此外,三星还规划布局六座晶圆厂,加码AI高端存储领域。

这些密集落地的巨额投资,看似是为了缓解当前AI内存短缺的困境。

但很少有人注意到,存储行业的建厂门槛和沉没成本极高。

一座12英寸DRAM晶圆厂,需要巨额资金,建设周期长达18至24个月,一旦开工建设,如果后续市场风向突变、需求萎缩,也无法快速停摆。

更关键的是,行业供给对价格信号的反应始终滞后。

价格暴涨时,产能难以快速跟上,而价格暴跌时,产能又无法及时收缩,极易引发巨额亏损。

AI需求真的能承托内存的高歌猛进吗?假如宣布AGI无法实现、AI跌入寒冬,内存行业会不会再次陷入漫长的熊市?让不少从业者深深担忧。

AI能支撑天价内存吗?

经过前期的疯狂上涨,内存价格目前已经来到了历史极高水平,但AI相关企业强劲的购买力,尤其是美股科技龙头在AI概念上的持续投入,仍在为内存价格提供支撑,HBM价格涨势一直没有看到放缓的迹象,最新一代产品HBM3E甚至在2026年第一季度再度提价15%—20%。

不可否认,AI确实为内存行业创造了真实需求,这也是炒作逻辑成立的基本面。

OpenAI等科技巨头的大规模采购,也确实消耗了全球大量的DRAM产能。

但长远来看,以AI为起点的产业链条,每一环之间的逻辑都随时可能被推翻,一个环节的断裂,就会让内存涨价的套娃游戏难以为继。

第一层:资金循环制造的AI需求。

科技公司动用尚未到账的资金,向三星、美光等原厂下达内存订单。

典型如微软投资OpenAI,OpenAI又承诺购买微软云服务,微软又反手采购英伟达芯片。

同样一笔资金在不同企业间反复循环,却被多次计入营收,最终形成账面繁荣、实际未到账的虚假需求,导致市场对AI实质需求的错判。

第二层:未量产芯片绑定的内存订单。

被科技巨头以高价锁定的内存订单,被规划用于搭载英伟达H200等高端AI芯片,但实际上,多数这类芯片仍在台积电的产线上,尚未实现量产。

第三层:未落地数据中心的GPU规模。

搭载高价内存的GPU,又被规划部署到各类数据中心,但这些数据中心从建设到正式运营,再到需求饱和,还要经历漫长的时间。

比如“星际之门”计划,时隔一年仍无任何实质性进展。

这个套娃游戏,隐含着极为苛刻的假设,和极高的增长预期,就是AGI必然成功,AI需求会持续爆发。

如果这些规划中的数据中心无法落地,如果最底层的AI服务器订单被抽空,那么AI预期支撑的内存涨价,就是一场海市蜃楼。

问题不在于价格有泡沫,而在于谁会成为最后的买单者?

1841年,查尔斯·麦凯在《非同寻常的大众幻想与群众性癫狂》中这样描述郁金香泡沫,“贵族、公民、农民、机械师、水手、仆役、女仆,甚至烟囱清洁工和旧衣人,都涉猎郁金香交易”。

人人都坚信郁金香球茎会涨价,同时也坚信自己不会是最后一位。

如今的内存市场如出一辙:人人都坚信内存会涨价,都认为自己不会是最后接盘者。

但翻开内存厂商的财报,会发现AI的故事,最终还是由普通消费者买单。

SK海力士2025财年财报显示,2025年营业利润同比增长高达137%,营业利润率达到58%。

其中67%的利润来自传统DDR内存,而不是HBM。

也就是说,消费电子市场才是存储厂商利润的主要蓄水池。

AI成为内存涨价的合理借口,而真正为这场炒作买单的,却是每一个购买电子设备的消费者。

因为疲软的消费电子产业,无力自行消化来自上游的成本压力,所以涨价会被传导到最终消费者身上。

当前,消费电子产业的需求持续萎缩。

苹果等高端品牌,由于价格刚性,且本身硬件利润就高,所以消化成本的能力更强。

而其他厂商如果自行吸收,会侵蚀本就微薄的利润,卖一台亏一台。

所以很多国产安卓机型都被迫采取了减配策略,比如减少预装内存容量,或是在低端型号中继续使用性能较差但价格稍低的配置。

但内存的消费级市场可能很快跌价,而PC/手机厂商也不可能随行情实时调整终端产品SKU的售价。

所以一大批提前恐慌囤货的消费者,就被涨价挂在树上了。

近期华强北存储市场,DDR4 8GB内存条价格就自2月初高点260-270元回落至180-200元区间,而这一降价幅度,是整机消费者很难在短期内享受到的。

所以,2026年可能是消费者最难决策的一年。

不买吧,一天一个价;

买吧,又担心自己是泡沫的最后一棒。

就在所有人盯着存储产品,在恐慌中上涨、在上涨中恐慌时,2026年2月初,AI产业链集体回调,算力、软件、存储芯片及下游应用板块全线重挫。

自2025年以来凭借AI风口一路飙升的存储厂商及其上下游供应商,股价随之大幅跳水。

散户投资者,成为内存泡沫的又一批买单者。

这恰恰折射出,内存上涨早已超出真实市场需求,更多是被狂热的市场情绪与资本叙事所主导。

当AI叙事强劲、市场情绪高涨时,即便价格偏离合理区间,也能维持在高位不下跌。

一旦叙事出现松动、情绪转向低迷,极有可能遭遇估值与业绩的双重暴击。

如今,局面变得更为复杂。

尽管股价暴跌,但AI叙事并未发生根本性反转。

是进是退,该进攻还是防守,成为摆在存储厂商和上下游企业面前的一道共同难题。

暴跌的意义,或许就体现在这里。

AI叙事的松动,是一个预警信号,提醒我们绝不能忽视AI需求不及预期的极端假设。

存储行业,又是一个强周期性产业。

一旦遭遇供需错配,存储企业就难以逃脱洗牌出局的命运。

比如1995—2000年,互联网热潮推动厂商疯狂扩产,2000年互联网泡沫破裂叠加“9·11事件”,导致PC需求断崖式下跌,DRAM价格在18个月内连续暴跌,美光一度濒临破产。

2016—2017年,加密货币崩盘,挖矿潮褪去,DRAM价格再次跳水,大量大中小工厂倒闭。

这些悲剧都源于一个恶性循环:盲目扩产-产能过剩-价格暴跌-收缩减产。

更需要警惕的是,存储芯片又是半导体产业的核心支柱与关键枢纽,贯穿半导体全产业链,其供需格局变化会通过产业链传导,影响模拟芯片、功率器件等非存储领域的产能供给与价格体系,可谓牵一发而动全身,其行业稳定性直接决定一个半导体区位的整体景气度。

比如日本DRAM厂商尔必达和德国奇梦达破产,两家企业的消亡,不仅直接导致日、德两国彻底退出DRAM产业主战场,更重塑了全球存储芯片的竞争格局,最终形成如今三星、SK海力士、美光三足鼎立的寡头垄断态势。

由此可见,存储行业的不稳定,风险是会层层传导的,引发区域性的半导体产业危机。

而当前内存价格的狂欢,高度依附于AGI如期落地的单一假设。

尽管AI能带来短期的需求峰值,但资本市场的大起大落已然表明,AI需求的持续性和稳定性是存疑的。

一旦这一假设不成立,高价囤货、客户集中砍单、现金流断裂,随时会让大量二级供应商、中小模组厂及囤积内存的渠道商成为牺牲品。

这类企业的集中溃败,还可能引发区域性半导体产业危机,对以消费电子配套为核心的半导体产业集群形成冲击,这也是复盘此次内存狂潮的核心意义所在。

看懂炒作的叙事逻辑并不难,难的是判断当前价格已经在多大程度上透支了市场预期。

所谓内存泡沫,是将AI未来的技术红利,过度透支到了当下的价格之中。

当一箱内存的价格堪比一线城市一套房的时候,这场以AI为起点的内存狂潮,已经脱离了产业发展的正常轨道,一步步走向危险边缘。

这波手机涨价潮,华为与苹果为什么不跟?

存储价格大涨,手机零部件也在涨,让人很多手机厂商坐不住了,OPPO带头涨价,多家国产手机厂商跟进。目前来看,有些厂商涨得比较克制,有些厂商最高涨1000元。

手机成本上涨,厂商涨价是可以理解的。

不过,手机厂商涨价,可能带来较大的负面影响,导致消费者推迟购机。

网络上,很多用户表示,他们原本打算换机,现在厂商涨价,他们决定延缓购机,手里的手机还可以再战。

目前,智能手机的使用周期,通常在2年左右,高端旗舰手机的使用周期一般为3年。

如果手机涨价,很多人可能会推迟换机。

毕竟,今天的智能手机质量基本上有保证,很少是用坏的。

对消费者来说,他们通常对产品涨价不乐意。

智能手机使用周期拉长,对手机厂商的影响是巨大的。

更关键的是,这波手机涨价潮,有厂商没有跟进,那就是华为和苹果。

华为过去发布的产品,都没有涨价,包括折叠屏以及Mate系列、Pura系列,价格都没有上涨。

刚在长沙发布的华为畅享90系列,在配置大幅提升的情况下,售价仅需要1299元起。

除了华为手机不涨价,苹果手机也没有涨价。

苹果手机不仅不涨价,部分产品最近反而降价。

苹果新一代旗舰iPhone17,目前国补价仅需要5199元,比发布时降了800元。

那么,为什么华为和苹果可以不涨价呢?先来说华为吧,华为手机不涨价,主要是华为对产业链掌控能力比较强,实现了国产化替代,核心器件国产化率超高,与合作伙伴有长期协议。

另外,除了系统、芯片又是自己的,基带、影像等也是自研,这种“自研+国产供应链”模式,对成本管控相对比较好。

并且,麒麟芯片产能也逐渐上来了,规模化生产也会有利于成本控制。

另外,华为可能也不希望涨价,毕竟消费者不乐意看到这种局面。

稳定价格,有利于鸿蒙生态的发展。

当然,还有一个关键点,那就是华为高端旗舰份额占比较高,抗风险能力相对较强。

至于苹果自己不涨价,主要是苹果在高端市场占比太高了,有足够的利润空间。

比如iPhone17系列,在中国的销量已突破2500万部。

并且,iPhone17系列最畅销的是Max版本,产品溢价较高,iPhone17系列即便不涨价,依然有不错的利润。

当然,苹果手机推出几个月后,通常会有一波降价,现在价格稳定,或是小幅下调,可能已考虑到了存储成本因素。

还有,苹果的产业链控制能力,强大得可怕。

在与三星、SK海力士、台积电等供应商谈判时,拥有更高的话语权,不仅拿货成本具有优势,它还能签署长期锁价协议。

再者,苹果的自研化程度也很高,并且服务可以反哺硬件。

多重优势,决定了苹果不急于涨价。

反而,其他厂商涨价,苹果可以进一步扩大出货量优势。

相对来说,一些安卓手机厂商,技术厚度不如华为、苹果,对供应链的掌控能力要弱一些,对成本比较敏感。

小米官宣LG家电接入米家APP!支持小米澎湃智联

【CNMO科技消息】近日,小米官方正式宣布:LG旗下洗衣机、烘干机、冰箱等产品已开始接入米家生态,支持小米澎湃智联与超级小爱语音控制。LG并非首个接入米家的国际家电品牌。

CNMO了解到,近期已有博世冰箱、博世洗衣机、博世干衣机、博世洗碗机、西门子洗烘产品、西门子冰箱、西门子洗碗机、西门子厨房家电以及科沃斯地宝N50扫拖机器人等产品接入米家App。

这一趋势显示,小米米家开放生态正吸引越来越多的主流家电品牌加入。

通过小米澎湃智联技术,不同品牌的智能设备可以实现互联互通,打破了过去智能家居“各自为政”的壁垒。

值得一提的是,在刚刚落幕的AWE2026(中国家电及消费电子博览会)上,LG电子以“双馆联动”形式参展,展示了多款高端家电产品。

其中,LG WashTower洗烘塔采用一体式扁平化设计,拥有20kg大容量和先进的AI洗烘技术,通过AI智能传感可自动检测衣物重量、材质和脏污程度,匹配6种洗涤动作。

据悉,米家APP是小米智能家庭的核心管理平台,截至2026年,小米全球AIoT连接设备数已突破10亿台,覆盖超过200个产品品类。

用户可以通过米家APP完成以下操作: 设备控制:一个APP随时随地控制家中所有智能设备 智能场景:按照自己的使用习惯,设置个性化的智能场景 语音控制:通过超级小爱实现声控家电 设备分享:将设备分享给家人朋友,共同享受智能生活

猜你喜欢

-

义乌后宅汽车城垂直楼→百度百科-手机搜狐焦点 资讯 2026-03-26

义乌后宅汽车城垂直楼→百度百科-手机搜狐焦点 资讯 2026-03-26 -

漫谈高性价比控制儿童手机软件,聊聊怎么选择 资讯 2026-03-26

漫谈高性价比控制儿童手机软件,聊聊怎么选择 资讯 2026-03-26 -

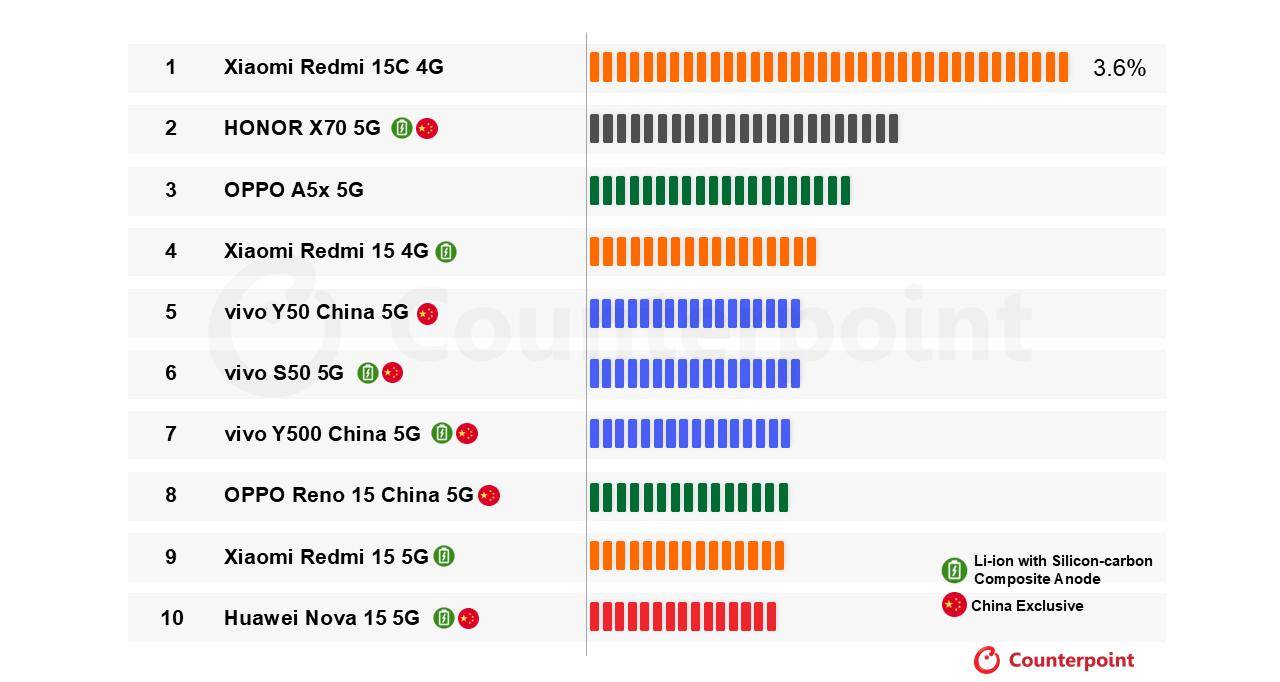

CounterPoint:国产品牌包揽全球≥6000mAh手机畅销榜前十 资讯 2026-03-26

CounterPoint:国产品牌包揽全球≥6000mAh手机畅销榜前十 资讯 2026-03-26 -

戴尔重构商务产品线,发布2026款Dell Pro笔记本笔记本电脑 资讯 2026-03-26

戴尔重构商务产品线,发布2026款Dell Pro笔记本笔记本电脑 资讯 2026-03-26 -

内存涨价潮下靠性价比突围 联想小新Pro GT 13成京东2K档旗舰平板优选 资讯 2026-03-26

内存涨价潮下靠性价比突围 联想小新Pro GT 13成京东2K档旗舰平板优选 资讯 2026-03-26 -

市场向显卡涨价Say No,AMD显卡在日本先涨后跌 资讯 2026-03-25

市场向显卡涨价Say No,AMD显卡在日本先涨后跌 资讯 2026-03-25 -

消息称英特尔和AMD供应紧张,告知客户3月和4月CPU涨价 资讯 2026-03-25

消息称英特尔和AMD供应紧张,告知客户3月和4月CPU涨价 资讯 2026-03-25 -

江小涓:如果AI只是单纯替代劳动力,这样的AI应用要谨慎 资讯 2026-03-25

江小涓:如果AI只是单纯替代劳动力,这样的AI应用要谨慎 资讯 2026-03-25 -

摩萨德为啥能把伊朗渗透得那么深? 资讯 2026-03-20

摩萨德为啥能把伊朗渗透得那么深? 资讯 2026-03-20 -

雷军半个车圈朋友圈齐聚,小米 SU7 换代成行业盛会 资讯 2026-03-20

雷军半个车圈朋友圈齐聚,小米 SU7 换代成行业盛会 资讯 2026-03-20 -

特朗普称可能有条件同伊朗谈判,伊朗外长:不会再对话 资讯 2026-03-13

特朗普称可能有条件同伊朗谈判,伊朗外长:不会再对话 资讯 2026-03-13 -

凯文-杜兰特:巴姆-阿德巴约83分“将被永远谈论” 资讯 2026-03-13

凯文-杜兰特:巴姆-阿德巴约83分“将被永远谈论” 资讯 2026-03-13