金价崩了!“1983年大抛售”重现,短线还要寻底?

热点

2026-03-23

菜科探索

+

简介:一个重要背景是,在多家央行密集公布利率决议的“超级央行周”,中东局势升级推动油价上涨,从美联储到英国央行,政策基调似乎都在发生“鹰派”转向,全球金融市场对货币政策路径的预期亦迅速转向“鹰派”。

当前金价的暴…

【菜科解读】

受多重因素影响,国际黄金价格已连续超过一周不断刷新低点。

自冲突爆发以来,油价飙升加剧了通胀风险,并降低了美联储和其他央行近期降息的可能性。

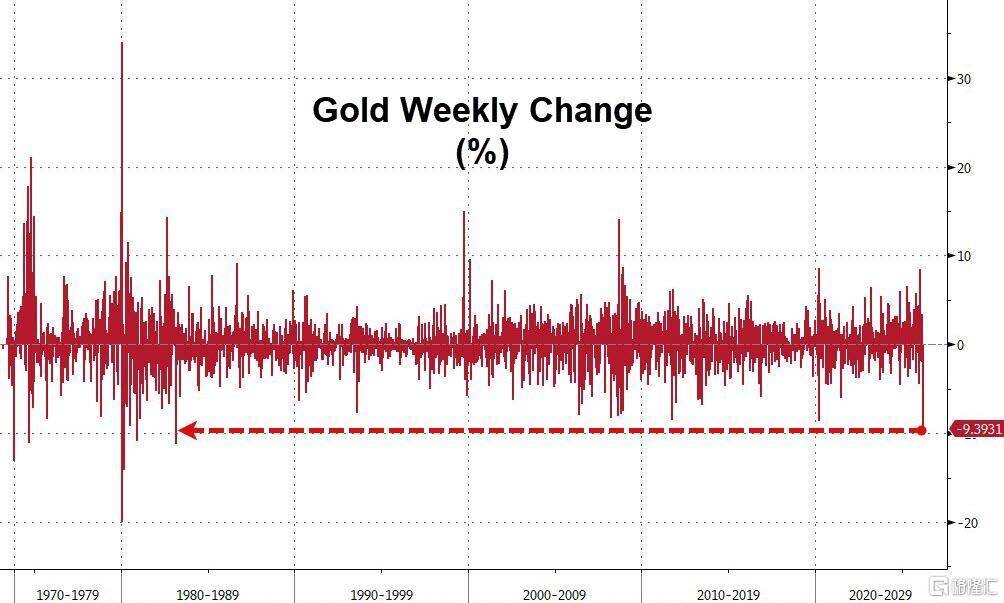

这对无息资产黄金构成不利影响,金价创下自1983年以来最大的单周跌幅。

过去一周现货黄金惨跌超10%,白银亦跌16%。

今日(3月23日)现货黄金继续走低,截至发稿向下跌破4400美元,跌幅跌2.5%,日内重挫115美元,。

国内品牌金饰价格也较昨日集体下跌,单日跌超70元,多数报1400元/克下方,在3月初金价还普遍高于1600元/克。

受黄金价格拖累,港A市场贵金属板块全线溃败。

A股市场贵金属板块指数下挫逾6%,个股中,赤峰黄金跌停,四川黄金跌超9%;

港股市场,赤峰黄金大跌超24%,大唐黄金跌超12%,灵宝黄金跌超11%。

黄金暴跌,原因何在?

尽管中东地缘局势依旧紧张,作为传统避险资产的黄金却表现“异常”疲软,这背后有哪些原因?

1、加息预期升温

分析指出,此轮暴跌的导火索,是中东战事持续升温推高能源价格,进而压制降息预期。

市场对美联储加息的押注升至50%,令这一轮贵金属抛售浪潮愈演愈烈。

东方金诚研究发展部高级副总监瞿瑞表示,“金价出现这样的‘反直觉’走势,主要源于利率逻辑显著压制避险逻辑。

”

一个重要背景是,在多家央行密集公布利率决议的“超级央行周”,中东局势升级推动油价上涨,从美联储到英国央行,政策基调似乎都在发生“鹰派”转向,全球金融市场对货币政策路径的预期亦迅速转向“鹰派”。

瞿瑞表示:市场降息预期大幅降温,带动美债收益率与美元指数同步走强,加之近期美国私募信贷挤兑引发流动性收紧,美元兼具避险与收益双重优势,所以分流避险资金;

与此同时,黄金作为无息资产,持有的机会成本随美债收益率上升而上升。

2、中东“卖金筹资”引爆抛售?

除了宏观利率环境的挤压,市场还捕捉到了一个与历史惊人相似的现象。

当前金价的暴跌模式,与1983年3月由中东产油国大规模抛售黄金引发的那场崩盘如出一辙——当年,石油收入骤降的OPEC成员国被迫变卖黄金储备换取现金,金价在数日内暴跌逾百美元。

如今,虽然具体背景不同,但“卖金筹资”的逻辑可能正在重演。

当油价上涨带来的短期收益无法抵消长期的财政压力,且美元流动性因加息预期而收紧时,持有大量黄金储备的中东国家,其变现黄金以补充流动性的动机依然存在。

历史数据显示,本次黄金的跌幅正是43年前那场"卖金筹资"风暴以来最惨烈的一次。

KCM Trade首席市场分析师Tim Waterer表示:“随着伊朗冲突进入第四周,油价徘徊在100美元附近,预期已从降息转向潜在加息,这从收益率角度削弱了黄金的吸引力。

”

他还指出:“黄金的高流动性似乎在这一避险期对其造成了伤害。

今天亚洲股市的大幅抛售导致了黄金多头头寸的进一步平仓。

”

3、央行购金节奏放缓

此外,过去两年支撑金价的重要因素——全球央行的购金潮,近期也出现了节奏放缓的迹象。

世界黄金协会3月研报显示,全球央行的黄金购买势头在2026年年初有所放缓。

1月全球央行的净购买总量为5吨,仅为2025年平均月需求量的不到20%。

央行购金曾是黄金需求端的重要力量,一旦其买入力度减弱,市场的供需平衡就会被打破,进一步削弱了金价的底部支撑。

短线或继续寻底?

华泰证券认为,如果战事进一步升级,霍尔木兹海峡持续被封锁,则黄金的买盘短期难以恢复,而不排除短期卖出的压力会继续上升。

大有期货贵金属研究员段恩典表示,金价短期确实仍存在一定的下跌空间,但这种下行更多表现为短期修正而非向下趋势的开启。

“从技术面与资金面看,当前市场正处于对美联储维持更高更久利率政策的重新定价阶段,美债收益率的上升和美元的强势构成了直接的压制力,金价可能再次下探测试关键支撑位。

”

“这种下跌空间是受限的。

”段恩典表示,地缘局势的持续发酵为金价提供了坚实的支撑,一旦金价因利率因素急跌,战略性买盘便会迅速入场托底。

因此,短期金价大概率维持上有顶、下有底的宽幅震荡格局,下行空间取决于实际利率的冲高幅度,支撑则源于时代性避险需求与货币信用重构逻辑。

国泰海通证券研报也指出,短期若伊朗冲突进一步升级,能源价格存在二次冲高风险,或放大市场对于通胀以及主要央行收紧货币政策的担忧,黄金或仍将阶段性承压。

不过,若油价中枢长时间处于高位,或将带动通胀预期明显抬升。

届时美联储或处于对经济下行风险的担忧难以实现快速加息,实际利率或将在通胀利率升温的情况下回落,从而利好黄金。

此外,若油价中枢长时间处于高位,市场关注点也可能将逐渐从交易货币政策收紧切换到“滞胀”(低增长与高通胀并行),黄金仍有望打开上涨空间。

长期来看,黄金中长期上涨的逻辑仍然稳固。

仍然可以关注黄金在震荡下跌时的配置机会。

“4只皮皮虾1035元”,三亚市市监局深夜通报:先行赔付,介入调查

极目新闻记者 郭奕 5月5日,有网友反映,其在三亚一家海鲜店宵夜时,仅4只皮皮虾就花费1035元,价格过高,店家存在宰客行为。网友发帖 该网友发布的图片显示,其于5月4日晚间前往三亚某海鲜店用餐,点了中号红花蟹、大号泰国濑尿虾、椰子饭及部分酒水饮品,4人共计消费1815元。

账单显示,大号泰国濑尿虾的单价为每千克1512元;

另一张点菜单则标注“大泰虾”4只,单价756元。

该网友在帖子中明确表示,已拨打12345政务服务热线进行投诉。

评论区多名网友称价格过高,并表示在其他地方吃没有这么贵。

账单 6日凌晨,三亚市市场监督管理局微信公众号发布情况通报回应此事:“5月5日,我们关注到有网友反映我市一海鲜店存在价格过高的问题,我局立即联合相关部门介入调查,目前三亚放心游平台已启动先行赔付机制。

一旦查实存在违法违规行为,我们将依法从严处理,绝不姑息。

” 情况通报 6日上午,该网友向记者表示,其此前不了解皮皮虾的市场价格,也没有吃过,误以为菜单上标注的756元是每公斤的价格;

同时透露,目前已收到相关赔付款项。

记者随后致电涉事海鲜店,一名工作人员回应称,店内海鲜均实行明码标价,大虾与小虾的价格不一样,售卖的价格也要参考进货价,近几日大号皮皮虾的价格为700多元一斤。

此外,记者联系三亚市市场监督管理局,一名工作人员表示,事情仍在进一步调查和处理当中。

出人意料!伊朗战争以来,美国零售汽油价格飙升“全球第二”

中东冲突引发的能源市场冲击,正以出乎意料的方式重塑全球油品价格格局——美国在这场危机中所受的冲击程度,远超多数市场参与者的预期。据追风交易台,摩根大通大宗商品研究团队最新报告指出,自伊朗战争爆发以来,美国零售汽油价格累计涨幅已超过42%,在全球主要经济体中仅次于东南亚部分国家,跻身全球涨幅最高的地区之列。

这一结果与外界普遍认为美国能源自给能力较强、受中东局势影响有限的预期形成鲜明反差。

这场冲击并不止于汽油。

报告显示,在柴油、航空燃油、石脑油及燃料油等多个精炼油品类别上,美国的价格涨幅同样位居全球前列——在航空燃油、石脑油和燃料油三个品类中,美国甚至已成为全球涨幅最大的地区。

能源价格的全面攀升,正对美国消费者和企业成本形成持续压力。

东南亚首当其冲,美国意外跻身重灾区 报告援引新加坡外长对此次冲突的定性——"一场亚洲危机"——指出最直接的实物供应冲击集中在东南亚地区,原因在于该地区高度依赖途经中东的油品流通。

数据印证了这一判断。

自战争爆发至4月27日,东南亚零售汽油价格累计上涨约37%,缅甸、马来西亚、巴基斯坦、菲律宾等国涨幅尤为突出。

然而,美国以逾42%的涨幅反超东南亚整体水平,在全球排名中仅落后于少数亚洲国家,令市场深感意外。

相比之下,欧洲主要经济体的汽油价格涨幅则相对温和。

英国、法国、德国等国的涨幅明显低于美国,俄罗斯、印度的涨幅则处于全球最低区间。

多品类油品价格,美国全面承压 美国所受冲击并非局限于汽油单一品类,而是在精炼油品市场呈现出系统性的价格压力。

在柴油方面,美国涨幅仅次于亚洲和大洋洲,位居全球第二梯队前列。

在航空燃油、石脑油和燃料油三个品类上,美国的价格涨幅已超越亚洲,跃升为全球最高。

液化石油气(LPG)方面,亚洲涨幅居首,美国紧随其后,同样显著高于欧洲。

上述数据来自摩根大通大宗商品研究团队对2月27日至4月27日期间各地区价格变动的系统追踪 "同一枚硬币的两面":亚美两地共振逻辑 摩根大通在报告标题中将亚洲与美洲定性为"同一枚硬币的两面",揭示了两个地区在此次冲击中看似不同、实则同源的传导机制。

亚洲价格飙升的逻辑较为直接:中东供应中断直接切断了该地区的原油和成品油进口通道,供给侧冲击立竿见影。

美国价格异常攀升的背后,则折射出全球精炼油品市场的高度一体化——中东局势收紧全球供应后,美国国内市场同样难以独善其身,尤其是在炼油产能利用率、成品油出口流向及国际套利机制等多重因素的共同作用下,价格压力通过市场渠道迅速向美国传导。

猜你喜欢

-

看着色泽红润的猪肉,为啥买回家后却黯淡失色?记者实地探访北京市场→ 热点 2026-04-30

看着色泽红润的猪肉,为啥买回家后却黯淡失色?记者实地探访北京市场→ 热点 2026-04-30 -

原创 开战两个月,轮到美国被伊朗羞辱,特朗普:伊朗告诉我,他们崩了 热点 2026-04-30

原创 开战两个月,轮到美国被伊朗羞辱,特朗普:伊朗告诉我,他们崩了 热点 2026-04-30 -

油价将于5月8日24时调整:预计汽柴油价格会重新上涨0.08-0.09元/升 热点 2026-04-27

油价将于5月8日24时调整:预计汽柴油价格会重新上涨0.08-0.09元/升 热点 2026-04-27 -

“五一”假期大批航班取消!怎么回事? 热点 2026-04-27

“五一”假期大批航班取消!怎么回事? 热点 2026-04-27 -

诡异背离:全球石油库存势将暴跌至历史极值,油价却异常持稳 热点 2026-04-24

诡异背离:全球石油库存势将暴跌至历史极值,油价却异常持稳 热点 2026-04-24 -

历史性时刻!Anthropic估值暴涨破万亿美元,首次超越OpenAI 热点 2026-04-23

历史性时刻!Anthropic估值暴涨破万亿美元,首次超越OpenAI 热点 2026-04-23 -

大疆无人机即将撤出北京市场,DJI care或将实质性失效 热点 2026-04-23

大疆无人机即将撤出北京市场,DJI care或将实质性失效 热点 2026-04-23 -

宁德时代发布第三代麒麟三元电池,280Wh/kg高密快充,剑指高端纯电市场 热点 2026-04-22

宁德时代发布第三代麒麟三元电池,280Wh/kg高密快充,剑指高端纯电市场 热点 2026-04-22 -

特朗普称可能有条件同伊朗谈判,伊朗外长:不会再对话 热点 2026-05-10

特朗普称可能有条件同伊朗谈判,伊朗外长:不会再对话 热点 2026-05-10 -

凯文-杜兰特:巴姆-阿德巴约83分“将被永远谈论” 热点 2026-05-10

凯文-杜兰特:巴姆-阿德巴约83分“将被永远谈论” 热点 2026-05-10 -

难以想象,中国还有9亿人没有坐过飞机 热点 2026-05-10

难以想象,中国还有9亿人没有坐过飞机 热点 2026-05-10 -

特斯拉市值一夜蒸发超4300亿元是怎么回事? 热点 2026-05-10

特斯拉市值一夜蒸发超4300亿元是怎么回事? 热点 2026-05-10

登录后畅享更多功能