AI很火为啥不涨?盘盘GTC和关乎每个人“AI龙虾”的投资主线

热点

2026-03-19

菜科探索

+

简介:总结来说,“AI龙虾”的出现使算力需求激增,但市场担心收入增长无法匹配算力支出,也担忧用户在当前的价格下更多是尝鲜,缺乏持续订阅,也就难以形成持续的“繁荣”。

未来一到两年内,整个产业链中业绩确定性最强、能…

【菜科解读】

最近这段时间,无论你是否身处科技圈,大概率都在各大社交平台上刷到过一只异常火爆的“AI龙虾”。

伴随着大量无编程基础、甚至极少接触大模型的小白用户开始兴致勃勃地加入到“沉浸式养龙虾”的行列中,国内众多科技厂商也迅速跟进,密集发布了一系列低门槛、强交互的同类应用。

在这个春天,人工智能终于剥离了晦涩的代码外衣,真真切切地以一种工具的形态,涌入了普通人的手机和工作台。

然而,在这个产业端高歌猛进、全民欢呼AI终于“好用”的沸腾时刻,二级市场却展现出了惊人的冷静:既然 AI Agent的应用已经跑通,全行业景气度持续上行,大家都在疯狂使用,为什么相关上市公司的股价却在近期陷入了震荡,迟迟未能迎来预期中的全线大涨?

今天,我们就从这只火出圈的“AI龙虾”入手,再盘一盘万众瞩目的英伟达 GTC 大会,到底释放了什么核心信号,看看资本市场到底在担忧什么,又在期待什么。

为什么最近AI龙虾持续火爆股价却不涨?市场在担忧什么?

“AI龙虾”是近期爆火的一类AI智能体(行业内称之为 AI Agent)的昵称,相比于传统的AI聊天对话框,“AI龙虾”不仅能听懂人类语言指令,还能直接代替用户干活。

例如,你让它“把今天邮箱里关于二季度规划的附件下载并总结成表格发给老板”,它能在后台自主打开邮箱、下载文件、新建表格、提取信息并发送。

“AI龙虾”跨越了被动问答的对话框时代,变成了一个能把人从繁琐日常劳动中解放出来的超级助理。

这就是为何全网都在疯狂“养龙虾”、拥抱Agent的底层逻辑。

“AI龙虾”的运行消耗了大量的算力,带来了全行业需求快速提升,但为什么市场反响平平,部分公司甚至还出现短期调整?除了短期风险偏好下降的影响,还有一个问题是“AI龙虾”太贵了,市场担忧提供AI服务的公司入不敷出,也担心高昂的成本使消费者尝鲜过后不再续订,也就是说,市场吃不准“繁荣”的持续性。

很多深度体验的用户发现,现在的“AI龙虾”极其费钱,一天可能就要消耗掉大量Token。

如果权限配置不慎,养一天龙虾或要花费上千美元。

这是因为“AI龙虾”需要在后台自己跟自己不断对话来完成任务。

它越聪明、越像真人,完成一个任务消耗的算力就是以前聊天机器人的十倍甚至上百倍。

因此,市场开始担忧AI企业提供“龙虾”收到的订阅费很难覆盖对应的算力支出。

而如果现在就向用户收取过高的费用,又容易在行业发展早期吓跑客户,让大家放弃持续探索使用AI。

总结来说,“AI龙虾”的出现使算力需求激增,但市场担心收入增长无法匹配算力支出,也担忧用户在当前的价格下更多是尝鲜,缺乏持续订阅,也就难以形成持续的“繁荣”。

短期股价回调,不是否认行业的景气度和AI的长期空间,而是在对这种短期的不确定性进行定价。

后续要观察什么?期待算力成本的进一步下降

如何解决当前的担忧呢?既然不能让AI变笨,唯一的办法就是进一步降低算力成本,让更多用户能可持续地“养龙虾”。

这正是全球投资者紧盯昨夜英伟达GTC大会的原因,在行业发展的关键节点,我们看到产业界正以极快的速度降低算力成本。

其一,是传统芯片架构的升级,让推理成本下降10倍。

在昨夜的GTC大会上,黄仁勋正式揭晓了基于Vera Rubin架构的 R100 GPU。

这颗超级芯片不仅在推理性能上实现了较上一代Blackwell提升5倍的跨越,更是将单次推理Token的成本整整降低了10倍。

其二,是推出专门为“龙虾”类应用订制的推理芯片。

为了彻底打下推理成本,老黄不仅在升级GPU,还在大会上重点展示了此前重金收购的Groq团队及LPU(语言处理单元)技术的新进展。

LPU是一条专为生成Token而建的极速定制流水线。

这种专为推理而生的底层架构,吞吐量和超低延迟大幅提升,同样降低了推理成本。

其三,是算法层面的升级,用更少的算力跑出更聪明的模型。

以国内DeepSeek等为代表的优秀大模型企业,也在底层架构上贡献了诸多亮眼发明。

通过巧妙的算法优化,用更少的算力跑出更聪明的模型,从软件端压缩了“养龙虾”的开销。

AI产业中长期发展空间依然广阔,这种发展离不开基础设施的支持

一项颠覆性的技术在普及之初,往往都伴随着高昂的基础设施成本。

早期的4G网络如此,早期的云计算如此,AI也不能例外。

尽管短期面临一定波动,但AI中长期的投资逻辑其实非常清晰,主要看两股力量的交汇:

一方面,是成本端的进一步压缩,为更多用户持续使用AI创造基础。

以英伟达Rubin架构、被其吸收整合的Groq LPU技术、以及DeepSeek算法创新为代表,底层算力推理成本正速度加速下行,为更多用户持续地使用AI提供支撑。

另一方面,是收入端的规模效应,通过吸引更多用户来摊薄每个人的成本。

众多科技大厂正在一起借助不断下降的算力门槛,打造更平民化的Agent产品,吸引更多小白用户加入,用庞大的用户基数去摊薄固定成本。

当整个行业因为 Agent 大规模应用而产生的收入预期,实打实地跨过了支撑它运转的算力总投入时,这个行业就真正越过了盈利的临界点。

到那一天,我们将看到一大批AI产业链企业业绩增长的确定性大幅提升。

在这个从“投入期”向“兑现期”跨越的关键阶段,无论前台的应用形态如何演变,底层的算力消耗都是必须的。

未来一到两年内,整个产业链中业绩确定性最强、能最先兑现利润、能够扛过短期不确定性的,大概率依然是上游的算力芯片及AI Infra(基础设施)方向。

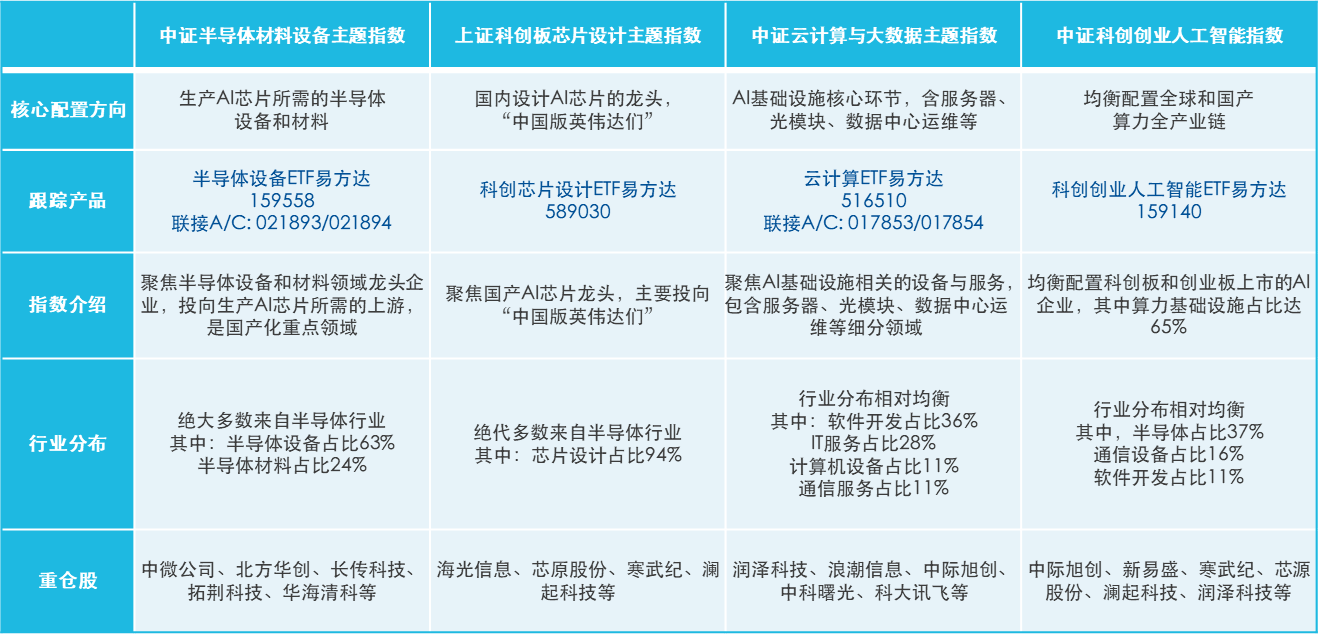

对于想高效把握这一投资者主线的投资者,建议关注下列ETF产品,整体打包产业趋势:

半导体设备ETF易方达(159558):国产算力的基石,国产化水平快速提升,业绩确定性强;

科创芯片设计ETF易方达(589030):聚焦AI芯片领域,投向“中国的英伟达们”;

云计算 ETF 易方达(516510):AI Infra(基础设施)占比超过50%,同时包含AI应用重点领域;

科创创业人工智能ETF易方达(159140):全AI产业链布局,AI算力基础设施占比高(65%)。

表:四大高算力基础设施占比指数对比

资料来源:WIND,数据截至2026/3/16,不作为个股推荐

以上内容与数据,与有连云立场无关,不构成投资建议。

据此操作,风险自担。

刚刚,直线猛拉!DeepSeek V4正式发布

【导读】它来了! 中国基金报记者 泰勒 千呼万唤始出来,就在刚刚,DeepSeek正式发布并开源全新系列模型DeepSeek-V4,分为Pro和Flash两个版本。在一年前震动硅谷之后,这次带来了其迄今为止最大的一次升级。

DeepSeek发布V4版本 4月24日,DeepSeek全新系列模型DeepSeek-V4的预览版本正式上线并同步开源。

据介绍,DeepSeek-V4拥有百万字超长上下文,在Agent能力、世界知识和推理性能上均实现国内与开源领域的领先。

模型按大小分为两个版本。

即日起登录官网或官方App,即可与DeepSeek-V4对话,API服务也已同步更新。

以下是新版本的重点内容: 1.DeepSeek-V4-Pro:性能比肩顶级闭源模型 相比前代模型,DeepSeek-V4-Pro的Agent能力显著增强。

在Agentic Coding评测中,V4-Pro已达到当前开源模型最佳水平,并在其他Agent相关评测中同样表现优异。

目前DeepSeek-V4已成为公司内部员工使用的Agentic Coding模型,据评测反馈使用体验优于Sonnet 4.5,交付质量接近Opus 4.6非思考模式,但仍与Opus 4.6思考模式存在一定差距。

DeepSeek-V4-Pro在世界知识测评中,大幅领先其他开源模型,仅稍逊于顶尖闭源模型Gemini-Pro-3.1。

在数学、STEM、竞赛型代码的测评中,DeepSeek-V4-Pro超越当前所有已公开评测的开源模型,取得了比肩世界顶级闭源模型的优异成绩。

2.大幅降低了对计算和显存的需求 DeepSeek-V4开创了一种全新的注意力机制,在token维度进行压缩,结合DSA稀疏注意力(DeepSeek Sparse Attention),实现了全球领先的长上下文能力,并且相比于传统方法大幅降低了对计算和显存的需求。

从现在开始,1M(一百万)上下文将是DeepSeek所有官方服务的标配。

3.Agent 能力专项优化 DeepSeek-V4针对Claude Code、OpenClaw、OpenCode、CodeBuddy 等主流的Agent产品进行了适配和优化,在代码任务、文档生成任务等方面表现均有提升。

DeepSeek融资进行中 据多家媒体报道, DeepSeek近日 启动首轮融资, 正与少数战略投资者接触,可能把估值推高至200亿美元以上。

知情人士称,DeepSeek的自由现金流确实不如一些体量更大的竞争对手充裕,但公司眼下并没有迫切的大额外部融资需求。

因此,这轮融资的核心其实是稳定研究团队。

过去一年,一些竞争对手估值快速上升,DeepSeek已有部分研究人员离职投向对方。

在AI行业,股票期权通常是研究人员薪酬的重要组成部分,很多时候甚至占到大头。

目前谈判仍存在较大不确定性,最终是否达成交易以及具体估值仍未可知。

2025年1月,DeepSeek发布了一款具有突破性的模型,其性能可与美国竞争对手相媲美,震动了整个AI行业。

市场反应 DeepSeek消息出来之后,市场反应较为剧烈。

国产芯片直线猛拉,寒武纪直线大涨。

消息面上,寒武纪已基于vLLM推理框架完成对DeepSeek全新版本的Day 0适配,适配代码已开源到GitHub社区。

这一成果得益于寒武纪长期积累的自研NeuWare软件生态与芯片设计技术,也是寒武纪对芯片与算法联合创新持续投入的延续。

而DeepSeek的竞争对手——智谱、Minimax在V4发布后跌势扩大,分别跌6.8%和3.9%。

编辑:张玲 校对:乔伊 制作:嘉颖 审核:许闻

DeepSeek-V4上线:使用华为芯片训练,性能比Gemini差3-6个月,价格优势明显

出品|搜狐科技 作者|郑松毅、常博硕 编辑|杨锦 DeepSeek V4,来了! OpenAI GPT 5.5 前脚刚发布,DeepSeek就亮出了“真家伙”。就在刚刚,DeepSeek-V4的预览版本正式上线并同步开源。

据官方介绍,DeepSeek-V4拥有百万字超长上下文,在 Agent 能力、世界知识和推理性能上均实现国内与开源领域的领先。

模型按大小分为两个版本: 更具产业里程碑意义的是,DeepSeek-V4 从模型设计之初就深度适配国产算力,在华为昇腾芯片生态实测跑通,成为全球首个在国产算力底座上完成训练与推理的万亿参数级模型,打破对海外芯片与框架的长期依赖。

性能比肩顶级闭源模型,价格比Claude便宜21倍 官方实测数据显示,DeepSeek-V4-Pro性能比肩顶级闭源模型。

Agent(智能体)能力方面,相比前代模型,DeepSeek-V4-Pro的能力显著增强。

在 Agentic Coding 评测中,V4-Pro 已达到当前开源模型最佳水平,并在其他 Agent 相关评测中同样表现优异。

DeepSeek介绍,目前 DeepSeek-V4 已成为公司内部员工使用的 Agentic Coding 模型,据评测反馈使用体验优于 Sonnet 4.5,交付质量接近 Opus 4.6 非思考模式,但仍与Opus 4.6 思考模式存在一定差距。

DeepSeek给出的结论相对克制。

在知识与推理任务上,其性能已经超过主流开源模型,并接近Gemini等闭源系统,但仍存在约3到6个月差距。

在 agent和代码任务上,其表现接近甚至部分超过Claude Sonnet。

此外,在数学、STEM、竞赛型代码的测评中,DeepSeek-V4-Pro超越当前所有已公开评测的开源模型(包括月之暗面的K2.6 Thinking、智谱GLM-5.1 Thinking等),取得了比肩世界顶级闭源模型的优异成绩。

相较之下,DeepSeek-V4-Flash主打性价比,能够提供更加快捷、经济的 API 服务。

在 Agent 测评中,DeepSeek-V4-Flash 在简单任务上与 DeepSeek-V4-Pro 旗鼓相当,但在高难度任务上仍有差距。

据悉,V4-Pro 与 V4-Flash 最大上下文长度为 1M,均同时支持非思考模式与思考模式,其中思考模式支持 reasoning_effort 参数设置思考强度(high/max)。

对于复杂的 Agent 场景建议使用思考模式,并设置强度为 max。

使用价格如下: DeepSeek表示,“受限于高端算力,目前Pro的服务吞吐十分有限,预计下半年昇腾950超节点批量上市后,Pro的价格会大幅下调。

” 再看看国际友商价格对比,可见DeepSeek的实惠: 混合架构解决工程落地痛点,全面适配国产算力 大模型处理超长文本的最大痛点,从来不是 “能不能装下”,而是跑不动、记不住、算不起。

随着传统注意力机制呈平方级复杂度攀升,百万Token场景下显存与算力直接 “爆炸”,几乎无法工程落地。

DeepSeek-V4 的发布,标志着大模型正式走出 “参数竞赛”,进入效率优先下一代赛道。

从一口气审计全量代码库、一次性解析千页合同,到全程记住长时间会议、串联多轮复杂智能体任务,V4让AI 真正具备“完整理解、长期记忆、深度推理”的能力,同时把使用成本大幅下拉。

这一切得益于DeepSeek业内首创“CSA (压缩稀疏注意力) + HCA (重度压缩注意力)”的混合架构。

用一套“分级压缩 + 分级检索”思路,把效率拉到极致。

这一新方法显著减少了计算复杂度,提升了长上下文处理的效率。

具体来看,CSA像给长文本做重点精读。

先把每 4 个Token压缩成一个信息块,再用稀疏检索只挑最相关的内容,既保留中段细节,又大幅削减计算量,兼顾精准与效率。

HCA像给长文本做大纲速读,把海量信息浓缩成框架级块,专门负责全局逻辑。

官方数据显示:1M Token场景下,V4-Pro 仅需 V3.2 的 27% 推理算力、10% KV 缓存;

Flash 版更是低至 10% 算力、7% 缓存。

除了混合注意力,V4 还带来三项关键技术革新,构成完整效率革命: mHC 流形约束超连接:升级传统残差连接,把信号传播约束在稳定流形上,深层不衰减、训练不炸数值。

Muon 优化器:替代传统 AdamW,收敛更快、训练更稳,完美适配 MoE 大模型与低精度训练,解决大批次长上下文训练的抖动难题。

全链路工程优化:专家并行细粒度通信重叠、TileLang 内核开发、FP4 量化感知训练、异构 KV 缓存管理,从计算、通信、存储全方位降本提速,推理加速最高近2倍。

最受大家关心的,是V4这次是否成功全面适配国产算力? 报告指出,DeepSeek-V4在英伟达 GPU 与华为昇腾 NPU 两大硬件平台上,对细粒度 EP 优化方案完成了全面验证。

相较于性能优异的非融合基线方案,该方案在通用推理负载场景下可实现1.50~1.73 倍的加速比。

有业内观点指出,这代表已经完成华为昇腾平台的适配和实测落地。

但目前对外开源的只有英伟达GPU版本,昇腾适配代码未开源,属于闭源适配优化。

值得一提的是,寒武纪在软硬一体生态中,已经完成基于 vLLM 推理框架完成对 285B DeepSeek-V4-flash 和 1.6T DeepSeek-V4-pro 的适配,适配代码已开源到 GitHub 社区。

剩下的,就等DeepSeek-V4的实用表现了。

还有DeepSeek的首轮融资最终花落谁家,也还是个谜题。

“不诱于誉,不恐于诽,率道而行,端然正己。

” DeepSeek官方在文章最后表示,他们将始终秉持长期主义的原则理念,在尝试与思考中踏实前行,努力向实现 AGI 的目标不断靠近。

”

猜你喜欢

-

女歌手因抢不到“五一”高铁票取消演唱会:全额退款!主办方:她怕飞行过多 热点 2026-04-24

女歌手因抢不到“五一”高铁票取消演唱会:全额退款!主办方:她怕飞行过多 热点 2026-04-24 -

LexisNexis律商联讯发布起草法律文书功能,提升法律文书起草效率与可靠性 热点 2026-04-23

LexisNexis律商联讯发布起草法律文书功能,提升法律文书起草效率与可靠性 热点 2026-04-23 -

铠侠发布EXCERIA G3(VC10)SSD新版固件,建议用户尽快升级 热点 2026-04-22

铠侠发布EXCERIA G3(VC10)SSD新版固件,建议用户尽快升级 热点 2026-04-22 -

华为Pura 90系列4699元起售,成本承压下坚守用户价值 热点 2026-04-21

华为Pura 90系列4699元起售,成本承压下坚守用户价值 热点 2026-04-21 -

爱奇艺启动去中心化转型:AI驱动创作者与用户协同新范式 热点 2026-04-20

爱奇艺启动去中心化转型:AI驱动创作者与用户协同新范式 热点 2026-04-20 -

英伟达AI战略加速转向,游戏初心用户情感疏离加剧 热点 2026-04-20

英伟达AI战略加速转向,游戏初心用户情感疏离加剧 热点 2026-04-20 -

iPhone用户忠诚度达96.4%创历史新高,安卓转iOS意愿超四倍 热点 2026-04-20

iPhone用户忠诚度达96.4%创历史新高,安卓转iOS意愿超四倍 热点 2026-04-20 -

蔚来ES9隐藏式门把手符合国标,多重安全机制保障用户出行 热点 2026-04-20

蔚来ES9隐藏式门把手符合国标,多重安全机制保障用户出行 热点 2026-04-20 -

立陶宛是一个什么样的国家,几十年后可能消失 热点 2026-04-22

立陶宛是一个什么样的国家,几十年后可能消失 热点 2026-04-22 -

华为发布Pura X Max:首款大阔折形态折叠屏手机 热点 2026-04-20

华为发布Pura X Max:首款大阔折形态折叠屏手机 热点 2026-04-20 -

华为发布Watch FIT 5小方表:27克超轻设计,1099元起售 热点 2026-04-20

华为发布Watch FIT 5小方表:27克超轻设计,1099元起售 热点 2026-04-20 -

华为WATCH Buds 2发布:钛合金轻薄机身+3000尼特屏+全能健康监测 热点 2026-04-20

华为WATCH Buds 2发布:钛合金轻薄机身+3000尼特屏+全能健康监测 热点 2026-04-20

登录后畅享更多功能