iphone13买多大内存的合适

内存

2026-04-11

菜科探索

+

简介:iphone13这款手机相信大家都已经等了很久了,现在正式步入九月,只款手机也即将发布,但是这时候有些朋友就犯了难

【菜科解读】

iphone13这款手机相信大家都已经等了很久了,现在正式步入九月,只款手机也即将发布,但是这时候有些朋友就犯了难,iphone13买多大内存的合适呢,下面就让我们看看该怎么选择吧

一、主要内存占用1.照片/视频

这块应该是大头,一般人都在几个G,或者几十个G,少数人会上百G。

有几个解决方案:

可以买iCloud减少本地存储占用,最方便,但如果量大花费不低,我买的每月21元钱的方案已经不够,再升一级就要每月60多块钱,有点不舍得

可以用百度云盘等服务,随时把照片保存到云上,本地的删掉,但也要每个月30几块钱,但好处是平时存储资料或下载大文件也很方便

家里配置NAS,花费更多且麻烦,但容量巨大

微信占用空间越来越多,且难以清理,非常烦人可是也没有办法,减少微信容量的几个方法:

清理微信的缓存

删除不用的联系人、聊天记录、群、公众号

隔一段时间就把微信记录备份到电脑上,然后再恢复回手机,就会减少一些体积

3.各种音频、视频App的缓存

fL.HAO22。com

这些比较简单,定期清理一下即可,除了需要离线播放的内容,其它的都可以清除掉

4.大游戏

我自己不玩游戏不是很清楚,但基本上再大也就几个G吧,只要不需要同时装上几十个大游戏,空间应该都不是大问题

二、选购建议关于iPhone13 系列价格,目前最新消息称会比iPhone12 系列高出 200~500 元左右。

这里先按照在iPhone12 系列原价基础上增加 200~500元 来算,再根据你的需求,从性价比角度考虑,首先排除 mini版,毕竟屏幕太小、续航跟不上,对于拍视频、剪辑视频来说显然不够!

对于拍视频及剪辑视频的用户而言,主要考虑四个因素:拍照效果、大屏幕、长续航、大内存!

三、按需选择fL.HAO22。com

首先每个人的手机使用需求完全不同,有人只网上冲浪,很少拍照也不怎么玩游戏,别说2年,128G用个三四年都完全没问题,我的64G版iPhone用了快4年了,到现在内存都没满。

com

而对于同时玩多款游戏的游戏迷,经常自拍,以及从事微商等群体,对iPhone内存要求较高,除非手机一年一更,否则还是上256G比较稳妥。

fL.HAO22。com

.

四、总结总的来说手机内存,正常的话256g够了,如果不拍照不玩游戏128g也够了,重度用户可选512g至于1T内存那就是愿者上钩了,大家还是根据自己的需求选择就好

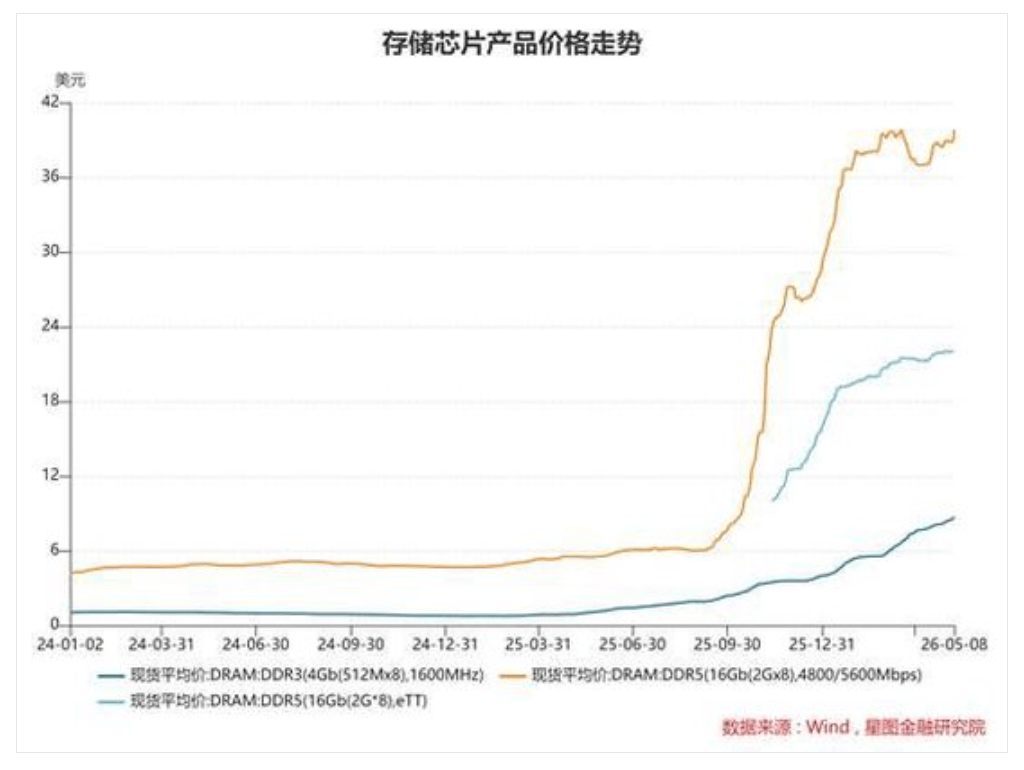

内存条价格跳水,内存股集体下跌,内存超级周期见顶了?

近期,持续数月走高的内存价格突然掉头向下,引发市场对内存周期见顶的担忧。据市场跟踪数据,美国多家零售商的DDR5内存出现大范围降价,单套最高降幅达100美元。

以海盗船的复仇者(VENGEANCE)系列为例,其32GB容量、最高6400MHz频率的型号售价目前约为379.99美元,较近期490美元的峰值大幅下降,单套降幅超过110美元。

国内市场同样遭遇冲击,有批发商向《中国经营报》表示,主流16G内存条价格“一天掉了一百多块”,前期囤货的大户正在疯狂抛售。

“上周六开始,价格直接崩了。

”在百脑汇经营存储设备多年的批发商王老板向该媒体坦言。

他展示了一款主流16G 3200MHz内存条的极端价格曲线:去年5月仅为130多元,随后一路狂飙至12月最高峰的980元,但在高位震荡数月后,目前的现货价格已经回落到700元附近。

王老板无奈地表示,由于价格涨幅透支了消费预期,“不是刚需不会买,和去年11月份之前比,我们的销量跌了60%都不止。

” 与此同时,谷歌发布了一篇名为“TurboQuant”的新型压缩算法论文。

该研究指出,这项技术能将大型语言模型运行时的键值缓存(KV Cache)内存占用减少至少6成。

投资者迅速将其定价为:AI硬件短缺问题将得到根本性缓解,内存需求将被大幅削减。

现货市场的寒气迅速传导至资本市场。

美光科技股价自近期高点回撤超24%,西部数据也从777.60美元的高位下挫近21%。

同时,上周美国内存芯片板块市值蒸发近1000亿美元。

面对价格跳水和股价暴跌,市场参与者对内存行业的前景产生了严重分歧。

一部分投资者认为,传统的内存“猪周期”已经见顶,而汇丰机构则认为,市场担忧过度,当前正处于AI驱动的内存超级周期中场,HBM等高端需求强劲,内存短缺可能持续一到两年。

买方说“不”:传统“猪周期”重演? 对于遵循传统周期的交易员而言,市场大跌并非那么简单。

前记者、知名驻台半导体分析师Dan Nystedt指出,许多看多者将近期的暴跌归咎于谷歌的论文,但这只是表象。

Dan认为真正的原因在于,部分智能手机内存芯片价格停止了上涨。

“真正的原因简单得多:某些智能手机内存芯片的价格停止了上涨。

买家最终说了‘不’——这是经验丰富的内存周期投资者在卖出前寻找的第一个见顶信号。

” Dan Nystedt表示。

由于DRAM和NAND价格过高,一些智能手机制造商计划在2026年减少甚至取消中低端手机的生产。

他透露,两周前就有买家拒绝了更高的DDR4价格。

Dan Nystedt将内存行业比作农业中的“猪周期”:高价促使企业扩产,但建厂需要时间,当新产能同时释放时,价格就会暴跌。

他认为,遵循这一剧本的投资者已经迅速撤离,美光和闪迪的股价因此大幅回调。

过去50年里,内存芯片经历了十几次重大的繁荣/萧条周期。

仅2010年以来就有三次:2012-2015年的3G/4G与云计算爆发;

2016-2019年的5G与云服务商扩张;

以及2020-2023年疫情驱动的PC/服务器激增。

而2024年开启的,则是AI服务器(HBM和SRAM)驱动的上行周期。

“每当有人写下‘这次不一样’时,那通常是看涨情绪陷入疯狂的经典标志。

”Nystedt引用传奇作手杰西·利弗莫尔的名言:“市场永远是对的,而观点往往是错的。

”他提醒投资者,当芯片买家不再恐慌性抢购,当反弹屡次遭遇持续性抛售,老练的资金就会按照剧本迅速撤退。

结构性变革:内存公司不再是“周期股”? 不过,对于Dan Nystedt的分析,独立分析师Jukan对此提出了不同看法。

他指出,买方对价格上涨的抵制主要集中在DDR4等传统内存上,而非整个内存市场。

此前DDR4价格的异常飙升部分归因于中国市场的囤货,这给了智能手机厂商调整低端设备规格的空间。

“但DDR5完全是另一回事。

”Jukan指出。

智能手机和PC制造商在今年一季度甚至二季度,都老老实实地接受了DDR5的大幅涨价。

在当前的AI与高端设备生态中,DDR5不是一个可以讨价还价的谈判目标,而是买家即使支付溢价也必须确保的核心投入品。

围绕DDR5构建的旗舰产品根本无法降低规格。

其次,市场完全忽视了内存巨头商业模式的根本性蜕变。

Jukan对“按现货价格下跌就盲目抛售”的所谓“老练投资者”嗤之以鼻。

“内存公司的运营方式已经不再是以往那种盲目扩产的模式了。

”Jukan敏锐地指出,三星、SK海力士和美光这三大巨头,正在向台积电的商业模式靠拢——即在确保了核心客户的预付款(Advance payments)和长期需求可见度之后,才去建设产能。

近日韩国媒体就已报道,三星正在与微软等巨头探讨基于预付款的合作协议。

内存巨头比任何人都清楚产能过剩摧毁周期的痛苦。

因此,他们现在追求的是极度克制的产能扩张,而非条件反射式的过度建设。

投行力挺:内存超级周期才到中场, 市场五大担忧过度 与现货市场的恐慌情绪不同,投行对内存行业的长期前景依然充满信心。

汇丰在3月30日发布的研报中明确表示,“在我们看来,目前的担忧被过度放大了;

我们正处于由AI驱动的超级周期的中点。

” 而当前市场的担忧均属过度反应,该行列出五大具体担忧: 1)中东冲突带来的原材料和电价上涨负面影响;

2)2026年下半年内存价格增速放缓;

3)谷歌“TurboQuant”和英伟达“KVTC”等减少AI系统内存使用的行业技术;

4)主要内存制造商逐步增加的资本支出计划;

5)来自中国内存厂商的竞争加剧。

报告指出,中东冲突对内存制造商采购原材料没有实质性影响。

而盈利的绝对增长对股价的影响,将远大于DRAM价格上涨斜率的放缓。

同时,内存制造商在资本支出的执行上依然保持着高度清醒和克制。

对于引发市场抛售的谷歌TurboQuant技术,该行认为现在担忧还为时过早。

该技术的商业化还需要一年左右的时间,且其参考参数规模小于当前的AI环境。

更重要的是,该行指出,TurboQuant缓解了内存带宽瓶颈,将提高系统效率,降低Token成本,从而加速AI的商业化和普及。

报告写道: “净影响是,我们认为效率的提高将加速AI的发展——这是一个积极的事件,应该会引发AI采用率的急剧增长。

” 同时,该行预计,2026年AI服务器出货量将同比猛增28%。

2026至2027年,平均每台服务器的DRAM内容量将实现17%的强劲增长。

而随着AI推理需求的爆发,企业级固态硬盘(eSSD)正在迎来黄金时代。

报告预计,到2027年,eSSD占NAND总需求的比例将从2023年的18%飙升至40%。

而AI服务器将吞噬掉其中的62%。

该行认为,当前市场正处于由AI驱动的超级周期中场,其规模堪比1990-1995年办公自动化引发的持续六年的DRAM短缺。

回顾历史,1990年至1995年,伴随着Windows 3.0及后续操作系统的普及,办公自动化引发了长达六年的DRAM结构性短缺,推动DRAM市场规模从1990年的70亿美元狂飙6倍,至1995年的410亿美元。

该行认为,如今由大模型、智能体AI(Agentic AI)和物理AI(如自动驾驶)催生的基础设施建设,其带来的内存短缺情况将至少持续一到两年。

基于这些研判,报告坚定看好它们在内存超级周期中的受益确定性。

对于近期的暴跌,报告写道:“我们认为,任何回调都提供了额外的买入机会。

”

“卖铲子”给内存厂,中国企业赚疯了,全球第一,拿下45%份额

这一年多以来,整个科技领域最火的产品就是内存了,这一年多以来,只要是内存,平均涨幅都是三四倍的,有一些规格更是涨了10多倍了。与内存相关的企业自然也是大赚特赚,比如三星、SK海力士、美光等内存芯片厂,以及代理内存的一些渠道们,大家的利润都是几倍,甚至几十倍的暴增,赚翻了。

而有一家专门“卖铲子”给内存厂的中国企业,自然也是大赚特赚,因为它在这个领域是全球第一的,是全球仅有的能够卖铲子给内存厂的三家厂商之一,并且它一家就拿下了45%的份额。

这家厂商就是澜起科技,全球最强的内存接口芯片厂商,可以说没有之一。

我们知道,一根内存条,除了DRAM芯片颗粒,还有PCB板之外,每一颗DRAM芯片,都要配上一颗内存接口芯片的。

如下图所示,大家能够清楚的看到,一根内存条上面,有多少颗接口芯片了。

这个接口芯片,负责的是内存颗料与和CPU之间的数据通畅,影响到数据读写的稳定性、速度等等,对内存而言,是至关重要的。

目前全球能够制造这种芯片的厂商,就只有三家,分别是中国的澜起科技、日本的瑞萨电子以及美国的Rambus。

澜起科技是其中最强的,一家就占了其销量的45%左右,如果按照金额来算,其内存接口芯片的销售金额,也占到了全球的35%以上,真正的No.1。

澜起能够提供全套从DDR2至DDR5内存接口芯片以及DDR5配套芯片,比如SPD、TS、PMIC芯片等等,另外澜起还提供互连类芯片,比如MRCD/MDB、CKD、PCIe Retimer及CXL MXC等等, 特别是2026年一季度,澜起的新产品收入(MRCD/MDB、PCIe Retimer、CKD、CXL MXC等)同比暴增93.8%,预示了新的业务驱动器来了。

不夸张的说,目前全球的内存厂商,都要找澜起买这种内存接口芯片,除非你不制造内存条了,只要制造,就离不开澜起科技,比如三星、SK海力士、美光等,都是澜起的客户,澜起就是卖铲子给内存厂的厂商。

从澜起的营收来看,海外收入占比超过80%,可以说大部分都是海外市场贡献的,毕竟现在整个内存芯片,也都是海外厂商为主,自然主要靠海外市场了。

目前,随着AI的大爆发,内存依然是供不应求,像三星等厂商的内存,都排产到2028年了,且整个产业都在大扩产。

可以预计的是,随着内存产能提升,出货量大涨,那么卖铲子的澜起,同样会受益于内存的大爆发,出货量也会增长,同时其营收、利润同样也会大增长,你觉得呢?

猜你喜欢

-

DDR5暴涨627%的背后,AI正在“抢走”你的内存 热点 2026-05-12

DDR5暴涨627%的背后,AI正在“抢走”你的内存 热点 2026-05-12 -

国产内存新里程碑:神可自主研发DDR5 RDIMM实现大规模量产 热点 2026-05-12

国产内存新里程碑:神可自主研发DDR5 RDIMM实现大规模量产 热点 2026-05-12 -

1972年属鼠2026年多少岁 1972年属鼠的人2026年多大 风水 2026-04-24

1972年属鼠2026年多少岁 1972年属鼠的人2026年多大 风水 2026-04-24 -

铁威马推F4-425 Plus NAS:N95处理器+8GB内存+5GbE双网口 热点 2026-04-20

铁威马推F4-425 Plus NAS:N95处理器+8GB内存+5GbE双网口 热点 2026-04-20 -

技嘉主板DUO X技术创风冷内存超频纪录:逼近13000MT/s,液氮不再是唯一答案 热点 2026-04-20

技嘉主板DUO X技术创风冷内存超频纪录:逼近13000MT/s,液氮不再是唯一答案 热点 2026-04-20 -

华为发布Pura 90 Pro Max,搭载HyperSpace Memory超内存技术 热点 2026-04-20

华为发布Pura 90 Pro Max,搭载HyperSpace Memory超内存技术 热点 2026-04-20 -

华为发布HyperSpace超内存技术:12GB物理内存实现16GB保活能力 热点 2026-04-20

华为发布HyperSpace超内存技术:12GB物理内存实现16GB保活能力 热点 2026-04-20 -

三星加速研发HBM4E内存,2026年5月推英伟达认证工程样品 热点 2026-04-19

三星加速研发HBM4E内存,2026年5月推英伟达认证工程样品 热点 2026-04-19 -

手机有必要开启虚拟内存吗?有必要设置虚拟内存吗? 内存 2026-05-03

手机有必要开启虚拟内存吗?有必要设置虚拟内存吗? 内存 2026-05-03

登录后畅享更多功能