迪奥、LV旗舰店扎堆三里屯,奢侈品巨头继续“押注”中国

热点

2026-03-12

菜科探索

+

简介:2025年末北京三里屯太古里北区有高端零售变革,12月11日迪奥之家揭幕,路易威登之家预计12月中下旬开业,蒂芙尼旗舰店12月初试营业、明年三月正式开业。

此被视为奢侈品巨头向中国市场释放积极信号。

LVMH等集团财报有企稳迹象,行业至暗时刻或过去但复苏根基不牢。

奢侈品行业已告别粗放模式,转向体验深耕,三里屯新店构建沉浸式品牌宇宙。

不过,权威机构对市场前景预期审慎,贝恩预计中国奢侈品消费今年收缩3%-5%,行业增长将更温和,品牌需应对诸多挑战。

(AI生成)

【菜科解读】

21世纪经济报道记者 高江虹

2025年末,北京三里屯太古里北区迎来一场高端零售变革。

12月11日,法国建筑大师克里斯蒂安·德·包赞巴克设计的迪奥之家在三里屯率先揭幕;

紧挨着迪奥的,是由知名建筑师青木淳操刀的路易威登之家,预计12月中下旬开业。

而MVRDV与彼得·马里诺联合打造的蒂芙尼旗舰店,据说今年12月初开始试营业,明年三月会正式开业。

这三大高奢品牌集中亮相于2025年末,被业内解读为奢侈品巨头在经历市场波动后,向中国市场释放的一个强有力的信号。

“扎堆开业,既是市场回暖的信号,也是奢侈品牌对未来充满信心的表现。

”要客研究院院长周婷向21世纪经济报道表示,扎堆开业容易造就势能,更容易吸引眼球,然奢侈品牌获得更多流量与客户,同时能增加客户停留时间,增加销售转化可能性。

21世纪经济报道记者注意到,这些旗舰店并非普通门店,而是集零售、文化与餐饮于一体的品牌“旗舰航母”。

这些旗舰店的开业,不仅是奢侈品巨头对中国市场重拾信心的实际行动,更标志着中国奢侈品市场的竞争已从单纯的商品销售,升维至全方位品牌体验的角逐。

业绩分化,中国市场成关键引擎

迪奥在三里屯的新旗舰店,高达五层空间,成为该品牌迄今于中国打造的规模最大的旗舰店。

迪奥将此当作地标建筑来打造,不仅请来国际著名建筑大师——克里斯蒂安·德·包赞巴来做建筑设计,并在这家迪奥之家尝试丰富的业态。

巨头们的信心,部分源于最新财报中显现的企稳迹象。

LVMH集团2025年第三季度财报显示,在经历连续两个季度下滑后,其营收实现1%的有机增长,达到182.8亿欧元,略超市场预期。

LVMH集团首席财务官塞西尔·卡班尼斯特别指出,包括中国在内的亚洲市场(日本除外)呈现出“中到高个位数增长”,成为关键的复苏引擎。

其他集团的业绩则勾勒出市场分化的现状。

爱马仕凭借品牌力与客户忠诚度,第三季度营收增长9.6%,表现稳健。

普拉达集团前三季度营收增长8%,其首席执行官安德烈·圭拉表示,中国市场销售趋势在第三季度得到了“显著改善”。

相比之下,开云集团虽仍录得5%的同比下滑,但较第二季度18%的跌幅已大幅收窄,开云新任首席执行官卢卡·德梅奥欣慰地表示:“开云集团还在山腰,但终于能看到上行的方向。

”

这些财报共同指向一个共识:行业的至暗时刻或许正在过去,但复苏的根基尚不牢固,市场正进入一个以品牌价值深度和运营韧性为核心的分化阶段。

从“规模扩张”到“体验深耕”

种种迹象显示,奢侈品行业已告别过去依赖新开门店驱动增长的粗放模式。

“奢侈品牌靠渠道驱动,即靠开店获得增长的时代已经过去,目前的奢侈品市场也已经由增量市场变成存量市场,由让更多人买奢侈品,变成让一个人买更多奢侈品。

”周婷向记者表示,奢侈品的商业模式也由卖产品到卖服务转变,提供一站式生活方式服务,是很多奢侈品牌未来努力方向,经营人成为未来奢侈品牌核心商业模式。

奢侈品牌的线下门店也基于数字化升级为体验和服务场景,未来一城一店一网是趋势。

正因如此,位于三里屯的这些全新地标,其核心功能早已超越货品陈列,转而致力于构建沉浸式的品牌宇宙。

比如迪奥之家内设立了由其长期合作的法国米其林三星女主厨主理的 “Monsieur Dior”餐厅,这不仅是该品牌在中国开设的首家餐厅,更将高端餐饮体验深度融入零售场景,成为吸引客流的独特磁场。

这一战略在财务数据上已有呼应。

LVMH集团“精品零售部门”的强劲增长,以及爱马仕高管强调的“高价值单品”销售策略,都揭示了同一种趋势,即增长引擎正从追求交易笔数,转向挖掘单客价值与创造沉浸式体验。

贝恩公司的报告同样强调,在当前环境下,真正的产品创新和独特的品牌叙事是脱颖而出的关键。

因此,蒂芙尼旗舰店内设立致敬奥黛丽·赫本的艺术专区,路易威登之家引入其在中国的第三家Louis Vuitton Café,与迪奥的米其林餐厅策略一脉相承。

这些举措精准回应了麦肯锡报告所指出的趋势——消费者对奢侈品的追求,正从产品本身向 “产品+体验”的复合价值快速迁移。

品牌通过这些非零售空间,旨在与客户建立更长周期、更具情感黏性的连接,从而在未来的市场竞争中构筑坚实的护城河。

谨慎预期下的持久战

尽管巨头们的投资行动与财报中的暖意释放出积极信号,但权威咨询机构对市场前景的预期仍保持审慎。

今年11月底,贝恩公司与意大利奢侈品行业协会(Altagamma)联合发布最新版奢侈品市场研究报告《2025 Altagamma - 贝恩全球奢侈品市场监测报告》预测,中国奢侈品消费预计今年将收缩3%-5%(按固定汇率计算)。

这表明,市场的回暖将极不均衡,市场份额正加速向那些能够持续投资于品牌形象、客户体验和产品创新的头部企业集中。

同时,挑战依然清晰可见。

麦肯锡的分析指出,全球奢侈品行业的增长预计将进入一个更为温和的通道。

此外,如何应对不同代际消费者(尤其是年轻客群)行为模式的快速变化、维持定价能力与品牌资产,是摆在所有品牌面前的长期课题。

因此,北京三里屯的这场高端零售变局,远非一次简单的店铺更新。

它是奢侈品行业在中国市场进入新发展周期的标志性事件。

市场的角逐,已正式迈向以顶级体验、文化深度与极致客户关系为胜负手的全新维度。

能否在这场“体验战”中成功构建独特的品牌世界,将成为决定巨头们未来在中国市场格局中地位的关键。

海量资讯、精准解读,尽在新浪财经APP

奢侈品巨头财报,传递新信号

财报数据显示整体营收利润双双下滑,但丝芙兰、珠宝业务等却成为抵抗市场寒冬的一抹亮色,老牌奢侈品巨头LVMH正在调整策略,静候市场复苏。近日,LVMH集团公布2025年全年财报。

数据显示,集团全年总营收为808.07亿欧元,同比下滑5%;

经常性经营利润下降9%至177.5亿欧元,净利润下跌13%至108.8亿欧元。

尽管核心财务指标出现下滑,但财报中仍透露出积极信号:经营性自由现金流增长8%至113.3亿欧元,精选零售部门经常性营业利润大幅上升28%。

业绩承压 各板块冷暖不一 LVMH集团2025年财报呈现出一种复杂的图景:整体业绩承压,但各业务部门表现分化明显。

从整体看,这家奢侈品巨头仍未回到增长轨道。

2025年全年,LVMH总营收为808.07亿欧元,相较于2024年的846.83亿欧元同比下降5%。

经常性经营利润下降9%至177.5亿欧元,净利润下跌13%至108.8亿欧元。

财报中这组数据无疑传递出奢侈品行业面临的挑战。

不过,深入分析不同业务板块的表现,却能发现隐藏在整体下滑背后的结构性亮点。

作为集团最大收入来源的时装皮具部门(包括路易威登和迪奥等)全年内生性收入下降5%至377.7亿欧元,经常性经营利润同比下降13%。

该板块的营业利润率依然保持在35%的行业高位,展现出核心奢侈品牌在面对市场压力时的定价能力和品牌韧性。

对比之下,钟表珠宝部门的表现则较为亮眼。

2025年第四季度,该部门收入环比增长32.7%;

全年内生性收入增长3%,经常性经营利润仅小幅下降约2%。

“硬奢”领域在2025年的强劲表现,显示出高净值人群对具有保值属性产品的持续青睐。

而葡萄酒与烈酒部门是2025年受创较为严重的板块。

受汇率波动、需求放缓等因素影响,板块业绩大幅下滑。

2025年全年营收53.58亿欧元,有机同比下降5%,经常性经营利润更是大幅下滑25%至10.16亿欧元,成为拖累集团整体业绩的主因。

香水与化妆品部门则保持稳定,经常性经营利润为7.27亿欧元,与2024年相比增长8%,营业利润率提升至8.9%。

集团强调Dior、娇兰等品牌的新品推动了盈利能力改善。

丝芙兰和DFS所在的精选零售部门继续跑赢预期,2025年内生性收入增长4%,经常性经营利润大幅上升28%。

丝芙兰全球市场份额持续扩大,营收与利润持续增长。

对2026年市场前景持谨慎态度 财报中传递出的一个重要信号是LVMH管理层对中国市场传递出的态度。

LVMH集团在财报中指出,丝芙兰品牌将于2026年采取全新战略,以多款独家品牌发布及门店升级改造为核心亮点。

2026年1月,DFS与中国中免签署协议,由后者收购DFS在大中华区的业务,特别是位于中国香港和中国澳门的Gallerias免税商场。

1月19日,中国中免公告称,全资孙公司中免国际有限公司与LVMH旗下公司签署《框架协议》,约定中免国际以不超过3.95亿美元现金方式收购DFS大中华区旅游零售业务相关股权及资产,包括DFS Cotai Limitada100%股权及DFS香港持有的2家门店的相关资产,以及DFS大中华区无形资产。

这一收购被视为LVMH在中国市场布局的重要一步,旨在抓住中国消费者回流和免税政策红利带来的机遇。

此外,面对复杂的市场环境,LVMH正通过高端化与多元化并行的策略调整来应对挑战。

财报特别肯定了意大利顶级奢侈品牌Loro Piana的表现。

2025年7月31日,LVMH集团以10亿欧元收购少数股东持有的9%股权,将其在Loro Piana的持股比例提升至94%,体现了LVMH对高端细分市场的重视。

在多元化方面,LVMH正努力摆脱对时装皮具业务的过度依赖,通过发展精选零售、美妆等板块来“补位”。

丝芙兰的强劲表现也成为2025年财报的一大亮点。

2025年,丝芙兰持续投资全渠道战略并拓展零售网络,全年新开设约百家门店,欧洲、中东及拉丁美洲市场增长尤为强劲,北美业务亦持续增长。

丝芙兰将战略重点聚焦于进一步差异化其产品与服务组合(尤其在彩妆领域),同时着力提升客户忠诚度与门店体验。

对2026年的市场前景,Bernard Arnault持谨慎态度,坦言“2026年的经营环境同样不会太轻松”。

尽管如此,LVMH依然保持了应对市场挑战的能力和资源。

集团经营性自由现金流增长8%,超过110亿欧元,这意味着LVMH依旧“弹药”充足,仍可保有长期战略的定力。

作者:胡嘉树

为啥中国没有三星,三星手机在中国市场没有了

一、三星手机为什么在中国市场没有了?关于这个问题,三星手机在中国市场没有再占据主导地位的原因有多个方面。首先,中国市场竞争激烈,国内手机品牌如华为、小米等迅速崛起,提供了更具性价比的产品。

这些本土品牌在技术、价格和市场营销上具备一定优势,吸引了很多消费者,从而减少了三星在中国市场的份额。

其次,三星在中国市场过于依赖高端手机市场,而高端手机市场的增长速度相对较慢。

中国消费者更加注重性价比,对于价格较高的三星手机可能会选择其他更具性价比的品牌。

此外,三星手机在中国市场还面临着一些品牌形象和消费者认知方面的问题。

在过去的几年中,三星手机在中国市场的产品创新和差异化方面相对较弱,缺乏能够吸引消费者的独特卖点。

总而言之,三星手机在中国市场失去市场份额的原因可以归结为激烈的竞争、过于依赖高端市场以及品牌形象和产品创新方面的问题。

二、三星淡出国内市场的原因?1、首先是自身不思进取,三星作为全球电子产品制造商的佼佼者,却在中国市场上吃了亏。

原因之一是它本身缺少创新和进取心。

三星过分依赖既有的技术和型号,不断重复生产类似的产品,导致消费者们的兴趣逐渐降低。

在中国市场,消费者的需求日益多变,对技术创新和美感的要求也越来越高。

同时,国内市场的竞争也变得越来越激烈,其他厂商迅速崛起,而三星却离市场需求越来越远,逐渐失去了市场份额。

这种自满和缺乏进取心的态度使得三星不得不面对惨淡的销售业绩。

2、国产品牌的崛起在国内市场,国产品牌正迅速崛起。

它们以优质的性价比在市场上取得了成功。

国内等各大品牌相继发力,在中高端市场占有一席之地,同时,白牌手机逐渐退出市场,三星的中低端市场也被其他品牌夺走了。

这使得三星在国内市场上仅剩下有限的销售空间。

三、三星手机为什么退出中国?因为三星手机在国内的话销量非常的差,由于三星手机的价格非常的高,所以国人不怎么想选购,基本上同样的价格可以去买苹果手机,而随着现在的华为和小米还有vivo这些国产手机品牌的崛起,性能非常的突出,远远的超过了三星的手机,而且价格更加的便宜。

四、三星手机在国内为什么突然没了?这个问题的核心在于三星为什么停掉了在中国的手机生产?这个显然已经不是第一次这样做了,去年四月份,三星注销了三星深圳通信有限公司,而12月份停掉了在天津工厂,而这次要停掉的是惠州的工厂。

猜你喜欢

-

美媒称特朗普将听取打击伊朗新方案:打击目标或包括伊朗的基础设施 热点 2026-04-30

美媒称特朗普将听取打击伊朗新方案:打击目标或包括伊朗的基础设施 热点 2026-04-30 -

成都989气象自然公园开园了 热点 2026-04-30

成都989气象自然公园开园了 热点 2026-04-30 -

【央视快评】着力提高防范应对自然灾害能力 热点 2026-04-30

【央视快评】着力提高防范应对自然灾害能力 热点 2026-04-30 -

电影《太极传奇》遇东风,教育部首次将太极拳纳入本科教育专业 风水 2026-04-30

电影《太极传奇》遇东风,教育部首次将太极拳纳入本科教育专业 风水 2026-04-30 -

骨传导耳机哪个牌子好?精选骨传导耳机排行榜前十名,看完不踩雷 热点 2026-04-30

骨传导耳机哪个牌子好?精选骨传导耳机排行榜前十名,看完不踩雷 热点 2026-04-30 -

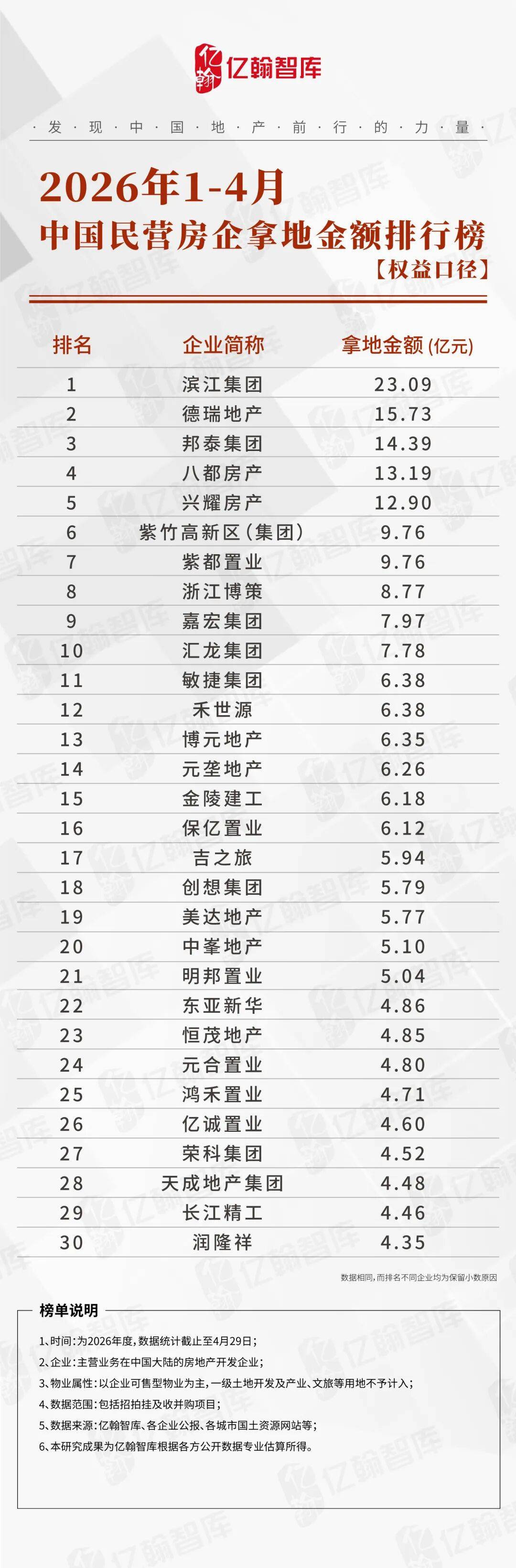

2026年1-4月中国民营房企拿地TOP30排行榜 热点 2026-04-30

2026年1-4月中国民营房企拿地TOP30排行榜 热点 2026-04-30 -

点胶机品牌排行榜 热点 2026-04-30

点胶机品牌排行榜 热点 2026-04-30 -

-

立陶宛是一个什么样的国家,几十年后可能消失 热点 2026-04-22

立陶宛是一个什么样的国家,几十年后可能消失 热点 2026-04-22 -

华为发布Pura X Max:首款大阔折形态折叠屏手机 热点 2026-04-20

华为发布Pura X Max:首款大阔折形态折叠屏手机 热点 2026-04-20 -

华为发布Watch FIT 5小方表:27克超轻设计,1099元起售 热点 2026-04-20

华为发布Watch FIT 5小方表:27克超轻设计,1099元起售 热点 2026-04-20 -

华为WATCH Buds 2发布:钛合金轻薄机身+3000尼特屏+全能健康监测 热点 2026-04-20

华为WATCH Buds 2发布:钛合金轻薄机身+3000尼特屏+全能健康监测 热点 2026-04-20

登录后畅享更多功能